Avril 2024 – Un autre mois coûteux

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En avril 2024, il ne s’est pas passé grand-chose. J’ai eu l’impression qu’il s’agissait d’un mois entre deux mois. Ce n’était ni mauvais ni bon.

Sur le plan financier, le mois a de nouveau été coûteux, avec d’anciens impôts à payer et des dépenses extraordinaires (et quelques folies).

Malgré ces dépenses, nous avons pu économiser environ un quart de nos dépenses.

avril 2024

En avril, nous avons organisé quelques événements avec notre famille, mais pas grand-chose. Le mois a été plutôt calme. Le temps a également été bizarre, avec quelques jours à 25 degrés (nous sommes même allés jouer près de la rivière) et des jours avec de la neige.

En ce qui concerne le sommeil, nous avons constaté une recrudescence des problèmes et nous sommes revenus à une moyenne d’un réveil par nuit. Nous avons revu un spécialiste, mais je ne m’attends pas à ce qu’il se passe grand-chose. Notre fils a également commencé à moins dormir, ce qui est peut-être normal pour son âge, mais reste un peu inquiétant (surtout en plus des crises de colère que nous avons chaque jour). Ces jours-ci, il se réveille souvent à 6 heures du matin.

Quant à mon mal de dos, il s’est considérablement aggravé. J’ai vu un médecin et j’ai commencé des séances de kinésithérapie. Je fais maintenant plus de marche et quelques exercices quotidiens de stabilité du dos. Espérons que la situation s’améliorera.

Le mois dernier, j’ai fait allusion à un événement qui pourrait changer beaucoup de choses. Cela ne s’est pas produit en fin de compte. Peu de choses ont donc changé, mais nous sommes restés dans l’expectative pendant la majeure partie du mois. Il s’agissait d’un emploi possible pour Mme The Poor Swiss.

Financièrement, cela a été coûteux car nous avons dû payer des impôts après avoir reçu notre déclaration d’impôts pour 2022. Avec un revenu standard, nous avons pu épargner environ 25 % de nos revenus.

Dépenses

Voici le détail de nos dépenses en mars 2024 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 776 | Attendu | Assurance maladie |

| Transport | 111 | Attendu | Bus, parking et un réservoir de carburant |

| Communications | 20 | Attendu | Un seul forfait téléphonique |

| Personnel | 2639 | Plus élevé que prévu | L’école maternelle, une tronçonneuse, une nouvelle montre et trop de petites choses |

| Alimentation | 1378 | Attendu | Un quartier de bœuf et les provisions habituelles |

| Logement | 470 | Attendu | |

| Impôts | 7190 | Attendu | Impôts en retard pour 2022 |

Au total, nous avons dépensé 13949 CHF ce mois-ci. Hors taxes et sans le blog, cela représente 5396 CHF. Cela reste inférieur à ce que nous avons dépensé en moyenne en 2023, ce qui n’est donc pas si mal. Mais nous avons probablement encore dépensé un peu trop ce mois-ci.

Je mentionne le blog parce que nous avons reçu une autre facture pour 2022, donc avant la création de la SARL. Nous avons dû payer 1362 CHF pour le premier pilier. Ce devrait être le dernier pour cette année, mais nous devrons peut-être en payer un autre l’année prochaine.

Nous avons enfin reçu notre avis d’imposition pour 2022. Fribourg était très en retard pour cela. Nous avons déjà soumis notre déclaration fiscale il y a quelques mois pour 2023, mais nous attendions encore pour 2022. Comme prévu, nous avons dû payer environ 6400 CHF d’arriérés d’impôts. Nous savions que cela se produirait en raison de l’augmentation de nos revenus.

Nous avons également dû payer la contribution immobilière pour la municipalité, qui s’élève à 720 CHF.

Notre budget alimentaire est assez élevé ce mois-ci parce que nous avons acheté un quartier de bœuf. Nous avons de nouveau acheté auprès d’un membre de ma famille. C’est une bonne chose d’avoir un peu plus de viande de bœuf au menu. Même si ce produit est cher, il en vaut la peine à mon avis. Nous avons à nouveau réservé un porc complet auprès de lui.

Par ailleurs, de nombreuses dépenses se sont accumulées au cours du mois. Je devais couper entièrement une partie de notre haie et j’ai donc acheté une tronçonneuse. Ensuite, j’ai acheté une nouvelle montre pour mon anniversaire. Nous avons eu de nombreuses factures de santé, pour des soins dentaires et des vaccins. J’ai également acheté quelques accessoires pour ma machine à expresso.

Dans l’ensemble, notre niveau de dépenses reste correct. Mais je devrais faire plus attention à ce que j’achète.

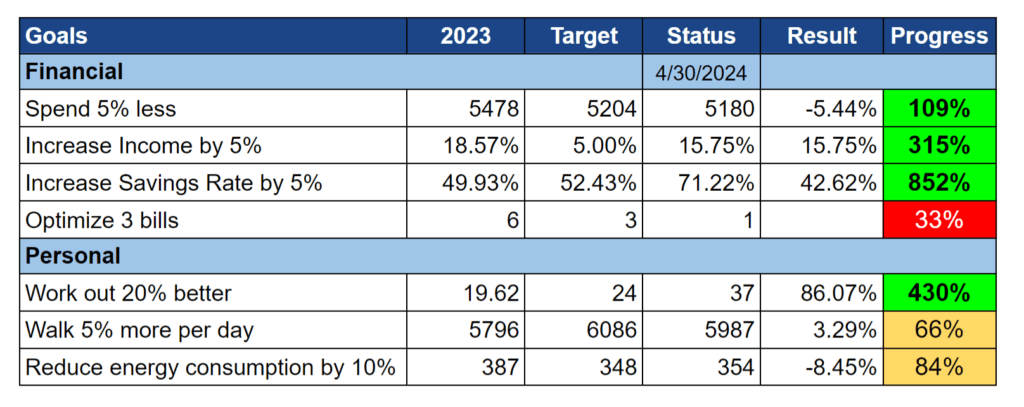

Objectifs pour 2024

Voici l’état d’avancement de nos objectifs à la fin du mois d’avril 2024 :

Dans l’ensemble, nos objectifs financiers se déroulent très bien. Nos objectifs personnels ont pris un peu de retard, mais pas beaucoup puisque nous avons déjà fait mieux que l’année dernière et que nous ne sommes que légèrement en dessous de nos objectifs.

Même si nous avons trop dépensé ce mois-ci, nos dépenses sont encore légèrement inférieures à notre objectif. Actuellement, notre revenu est supérieur à notre objectif, mais la situation va bientôt s’équilibrer car le poids du mois de bonus est actuellement élevé. Notre taux d’épargne moyen est excellent à ce stade, mais il diminuera à nouveau puisque les meilleurs mois de l’année sont passés.

Enfin, j’ai décidé de contribuer à mon deuxième pilier dès cette année. Nous disposions encore d’un montant considérable de liquidités après le bonus du mois dernier, je l’ai donc réparti entre le deuxième pilier et les actions. Avec cela, nous avons envoyé 10’000 CHF à mon deuxième pilier. Cela devrait nous permettre de réduire nos impôts l’année prochaine. C’est donc la première dépense que je pourrais optimiser cette année.

Sur le plan personnel, mon objectif d’entraînement se déroule très bien. Je suis passé de trois circuits à quatre circuits à la fin du mois. J’espère m’en tenir à quatre circuits le mois prochain. De plus, j’ai ajouté un peu de musculation à la fin de ma séance (ce qui n’ajoute rien à l’objectif). Jusqu’à présent, je m’en sors beaucoup mieux que l’année dernière.

Mon objectif de marche est légèrement inférieur à la cible, mais j’ai réussi à marcher beaucoup ce mois-ci. Et à la fin du mois (une semaine seulement), j’ai ajouté un tapis roulant à mon bureau. J’ai l’impression que j’aurais dû essayer cela il y a longtemps pour éviter de rester assis ou debout statique trop longtemps. Je ne sais pas si j’en ferai une routine, mais je l’espère.

Enfin, notre consommation d’énergie est tout à fait décente, inférieure de 8 % à celle de l’année dernière jusqu’à présent. Je ne sais pas ce que nous pouvons faire d’autre pour réduire encore les émissions, mais nous essaierons.

Dans l’ensemble, nos objectifs se portent bien.

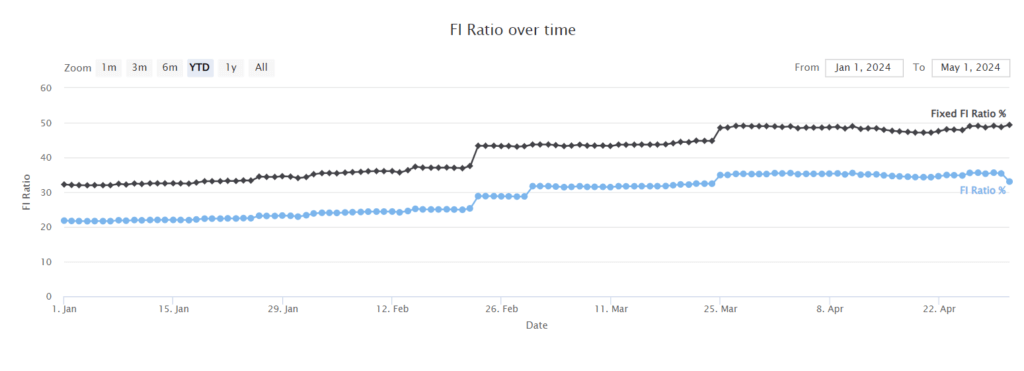

Ratio FI

Voici l’évolution de notre ratio FI en avril 2024 :

Notre ratio FI est redescendu de manière significative ce mois-ci. Cela s’explique par deux raisons différentes.

Tout d’abord, notre fortune nette a légèrement diminué. En effet, notre épargne n’a pas suffi à contrer les pertes boursières. Ce n’est pas vraiment un problème puisque nous sommes là pour le long terme.

Deuxièmement, nos dépenses ce mois-ci ont été sensiblement plus élevées que l’année dernière à la même époque, ce qui a entraîné une augmentation de la moyenne. Et comme notre ratio FI est basé sur nos dépenses moyennes, une augmentation des dépenses se traduit par une baisse du ratio FI.

Dans l’ensemble, ce n’est pas un mauvais résultat. Nous avons tout de même économisé de l’argent. Et nos dépenses se stabiliseront au fil du temps, ce qui se traduira par une progression plus harmonieuse de notre ratio FI.

Le blog

Il ne s’est pas passé grand-chose sur le blog ce mois-ci. Je n’ai pas eu le temps de faire autre chose que d’écrire quelques articles, de répondre aux commentaires et aux courriels.

Quant au forum, il n’a pas été très actif. J’ai l’intention de l’utiliser un peu plus pour y annoncer des nouvelles importantes, car je peux le faire facilement. Mais je n’ai pas de grand projet d’animation du forum, j’espérais que la communauté s’en empare, mais ce n’est pas le cas pour l’instant.

Mois suivant – mai 2024

Le mois de mai 2024 devrait être assez calme. Nous avons prévu quelques activités avec la famille et les amis, mais rien d’important.

Sur le plan financier, nous devrions revenir à un mois normal, car nous paierons à nouveau les impôts habituels (bien que plus élevés).

Et vous? Comment s’est passé le mois de mai 2024 ?

Prochains articles

Février 2024 – Un mois très bon marché

Février 2024 a été un mois très bon marché avec de très bonnes économies. Nous avons réussi à épargner une part très importante de nos revenus.

12 choses que j’aime en Suisse – Un pays magnifique

Découvrez les 12 choses que j'aime le plus dans la vie en Suisse. Je parle de montagnes, de lacs, de fromage et de bien d'autres choses encore !

Octobre 2022 – Un mois bizarre

Octobre 2022 a été un mois mitigé, avec de nombreux jours de maladie, de grosses dépenses, des nuits courtes, un beau voyage, quelques beaux évènements, ....

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

J’ai un peu le même problème avec mon fils de 5 ans mais dans une moindre mesure. Avec le recul, je me rends compte que c’est souvent en Avril/Mai quand les jours rallongent, ça doit probablement dérégler leur horloge biologique. Essayer de maintenir un environnement sombre dans la maison le soir (eg. fermer les volets) aide beaucoup pour l’endormir.

Pour ton mal du dos, j’ai eu exactement le même problème, moi qui bosse beaucoup devant l’ordi. La solution miraculeuse qui n’est pas un secret…le sport! Je fais 2-3 séances de muscu par semaine en passant du temps sur le dos et mes douleurs ont disparu très rapidement.

Petite question concernant ton rachat de 2eme pilier avec réduction d’impôt, as-tu regardé si cétait plus rentable que de tout mettre en action?

A+

Bonjour Greg

C’est pas impossible. Ca a commencé à se dégrader à nouveau en Mars, c’est peut-être lié, on verra comment ça avance.

J’ai toujours fait un peu de gym, mais probablement pas assez. Mon problème principal est probablement d’être beaucoup trop assis. Je me concentre vraiment sur plus marcher, faire plus de sport et faire mes exercises de stabilité, on verra si ça passe. Merci pour le retour!

Avec notre très gros taux d’imposition, je pense que c’est plus rentable en effet, mais à une condition: la retraite anticipée. L’idée c’est que cet argent soit ensuite transféré dans un bon compte de libre passage et ça améliore beaucoup le rendement. Après, je suis optimiste, je crois encore que je vais pouvoir prendre ma retraite, mais on verra ce que ça donne.

Pour les maux de dos, ce serait très conseillé d’aller consulter ton médecin, afin d’établir un bon diagnostic, puis de suivre des séances de physio!

bon courage!

Bonjour alf,

Je suis déjà allé chez mon médecin et ai commencé la physio, on verra ce que ça donne.

Hello. Pour les maux de dos je recommande un petit passage ou deux chez un bon osthéo puis mouvement mouvement mouvement. Je suis passé chez l’osthéo pour le dos bloqué il y a 1 an. En parallèle je me remettais lentement d’une opération au ménisque du genou. Les douleurs s’estompaient enfin mais j’avais perdu la motivation et pris 8-9 kilos. L’osthéo m’a regardé me mouvoir péniblement et m’a lancé : « il faudrait songer à vous remettre un peu au sport monsieur ».

La phrase a fait l’effet d’un électrochoc. Depuis je me suis mis à la marche nordique, j’ai pris goût à ça et j’ai même pu recommencer à courir de temps à autre. Résultat : j’ai vite perdu mon surpoids malgré le fait que j’adore manger. Et je me se sens mieux. Plus aucune douleur. J’ai une caisse d’enfer et je pourrais aisément faire un trail de 20 kilomètres ou plus. La clé du succès ?? La régularité. Que tu aies 3 heures (pas souvent dans la vie de famille) ou 40 minutes, tu prends du temps pour toi. 3-4-5 fois par semaine. Régularité est la clé du résultat et du plaisir absolu. Personnellement j’ai la chance de vivre au pied du Jura donc la forêt est mon terrain de jeu avec des possibilités de changer mes parcours chaque fois selon l’envie et la niaque du jour (ce n’est pas une montre qui me dit ce que je dois faire. J’écoute mon corps et je profite de la nature qui s’offre à moi). Du pur bonheur. Ça peut aussi être à vélo, … l’important c’est le mouvement (dehors à mon avis). Ça devient vite une façon de vivre (même pour celui qui était peu motivé parfois … comme moi). Enjoy !

Bonjour Fred

Osthéo, j’y ai pensé si la physio ne marche pas. Je vais aussi penser à un podologue pour voir si c’est lié à mes pieds (un peu plats).

Mais c’est clair qu’il faut que je fasse plus d’exercices. Certains sont encore difficiles à cause du dos. J’ai négligé cela trop longtemps et j’en paie le prix maintenant (comme dirait Stuart Mc. Gill: Je mérite ma douleur).

Merci pour le retour et les conseils.

Bonjour, je viens de lire que tu as écris :

Notre fils a également commencé à moins dormir, ce qui est peut-être normal pour son âge, mais reste un peu inquiétant (surtout en plus des crises de colère que nous avons chaque jour). Ces jours-ci, il se réveille souvent à 6 heures du matin.

Je suis naturopathe et je sais que tu n’as rien demandé et j’espère que tu ne t’offusqueras pas de mon courrier mais comme grâce à toi, à Golden pioche et à Mustachian je suis devenu libre financièrement depuis 1 année et je me permets donc de t’écrire pour te remercier à ma manière.

Je me permets de te conseiller de regarder l’alimentation de ton enfant car souvent c’est le sucre qui est un problème. Souvent en cabinet je conseillé de réduire fortement la prise de sucre et assez rapidement cela les problèmes de sommeil et les crises stoppés. Bien sur ce n’est pas une prescription mais seulement un conseil amical.

Bonjour Marc

Tout conseil est bienvenu ! Félicitations pour être devenu financièrement libre.

Le sucre est une chose à laquelle nous faisons déjà attention, mais nous pourrions faire encore un effort et voir ce que ça donne. J’ai aucun doute que ça peut faire un gros effet, les sucres (raffinés surtout), ça peut avoir un effet très négatif.