Juillet 2025 – achat d’une nouvelle maison

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le mois dernier, j’ai mentionné qu’il pourrait y avoir quelque chose d’important en juillet, et le voici : nous achetons une nouvelle maison. Et avant que vous ne demandiez : non, ce n’est pas une excellente décision financière, mais nous sommes prêts à vivre avec.

Nous sommes ravis d’acheter notre nouvelle maison. Mais ce sera une période fatigante puisque nous devons jongler entre les vacances de la crèche, l’achat d’une maison, la vente d’une maison et un nouveau cours d’allemand.

Financièrement, ce n’était pas un excellent mois, mais nous avons quand même réussi à économiser un peu d’argent.

Juillet 2025

Abordons d’abord l’éléphant dans la pièce : nous achetons une nouvelle maison. Et vous pourriez demander pourquoi nous achetons une nouvelle maison alors que nous avons acheté la dernière il y a cinq ans. Notre maison actuelle est une maison jumelée, et nous avons toujours voulu une maison individuelle mais ne pouvions pas nous la permettre dans le passé. Maintenant que nous pouvons nous la permettre, nous cherchons depuis environ six mois. Et nous avons finalement trouvé quelque chose qui nous plaît à tous les deux.

D’un point de vue financier, cela nous fera probablement reculer de quelques années sur notre chemin vers l’indépendance financière. La nouvelle maison coûte deux fois le prix de la précédente. L’hypothèque coûtera plus cher, et l’entretien aussi. Et nous avons aussi quelques projets pour la nouvelle maison. Cependant, nous espérons rester dans cette nouvelle maison jusqu’à la fin de nos vies (ou au moins jusqu’à ce que notre santé le permette).

Une grande décision que nous avons dû prendre était de savoir si nous vendrions la maison actuelle ou la louerions. Et nous avons beaucoup hésité. Au début, nous pensions la louer. Mais nous avons alors réalisé que les conditions pour les hypothèques d’investissement sont pires que nous l’attendions. Et quand nous avons ajouté les taxes que cela entraînerait ainsi que le travail supplémentaire, nous avons décidé que cela n’en valait pas la peine. De plus, la valeur de notre maison actuelle a augmenté assez bien en 5 ans. Nous pouvons donc remettre une quantité importante de fonds propres dans la nouvelle maison. Cela signifie que nous réduisons notre coût d’opportunité.

Cela ne veut pas dire que l’immobilier est un mauvais investissement. Mais une maison n’est pas un excellent investissement en Suisse. Un appartement est un meilleur investissement si vous voulez des flux de trésorerie.

Bien sûr, nous vous tiendrons informés des implications financières de cette nouvelle maison et de la vente de la maison actuelle. Je ne voulais pas en parler le mois dernier parce que nous n’avions encore rien signé. Maintenant, nous avons signé le contrat chez le notaire et préparons le déménagement. Nous avons aussi commencé le processus de vente de l’ancienne maison, avec des photos prises.

Un autre événement plus petit ce mois-ci est que ma femme a commencé un cours d’allemand intensif pour augmenter ses chances de trouver un emploi. L’opportunité est bonne, mais le timing n’est pas idéal puisque le cours tombe pendant la saison des vacances (la crèche et le jardin d’enfants sont fermés). Donc, nous devons jongler entre l’achat d’une maison, la vente d’une maison et trouver une solution pour notre fils. En conséquence, j’ai déjà pris tous mes jours de congé entre maintenant et septembre. Je devrai peut-être aussi prendre des congés sans solde selon la maison.

En conséquence, ce mois-ci était un peu fatigant, et le prochain sera vraiment épuisant. Mais nous avons très hâte d’avoir la nouvelle maison. Une fois que les choses seront réglées, nous prévoyons de vraiment faire profil bas et recharger les batteries.

Financièrement, le mois n’était pas excellent puisque nous avons dû payer une avance à l’agence immobilière et sommes revenus à payer les taxes complètes. Mais nous avons quand même réussi à économiser un peu d’argent, qui sera alloué à la seconde moitié de l’acompte.

Dépenses

Voici les détails de nos dépenses en juillet 2025 :

| Catégorie | Total | Détails |

|---|---|---|

| Assurances | 831 | Assurance maladie pour trois personnes |

| Transport | 41 | Quelques bus et parking |

| Personnel | 1202 | Beaucoup de petits événements |

| Alimentation | 1084 | Plusieurs repas hors de la maison et courses |

| Logement | 3969 | Eau, hypothèque, chauffage, quelques factures et un dépôt pour vendre la maison |

| Impôts | 7757 | Les taxes aux trois niveaux |

Au total, nous avons dépensé 14 886 CHF pendant le mois. Sans les taxes, cela représente 7 129 CHF. Si nous ne comptons pas le dépôt pour vendre la maison, nous n’avons dépensé que 3 886 CHF, ce qui est bien inférieur à notre objectif.

Nous avons dû payer les taxes fédérales à nouveau ce mois-ci. Donc, nous sommes revenus à payer les taxes complètes jusqu’à la fin de l’année. En théorie, nos paiements devraient diminuer, mais nous n’avons pas encore reçu le résumé fiscal final, donc nous payons encore basé sur nos taxes de 2023.

Jusqu’à présent, nous n’avons eu qu’à payer quelques dépenses liées à la maison. La dépense principale est que nous avons dû payer le dépôt de l’agence immobilière (nous avons choisi Neho). Nous avons aussi dû payer quelques documents officiels. De plus grandes dépenses viendront probablement dans les mois suivants.

Nos dépenses alimentaires sont légèrement élevées, mais nous avons eu plusieurs repas hors de la maison. Donc je suis d’accord avec ce budget supplémentaire ce mois-ci.

Dans l’ensemble, considérant que la moitié de nos dépenses sont en taxes et un autre quart dans le dépôt, nous avons dépensé un montant très raisonnable ce mois-ci.

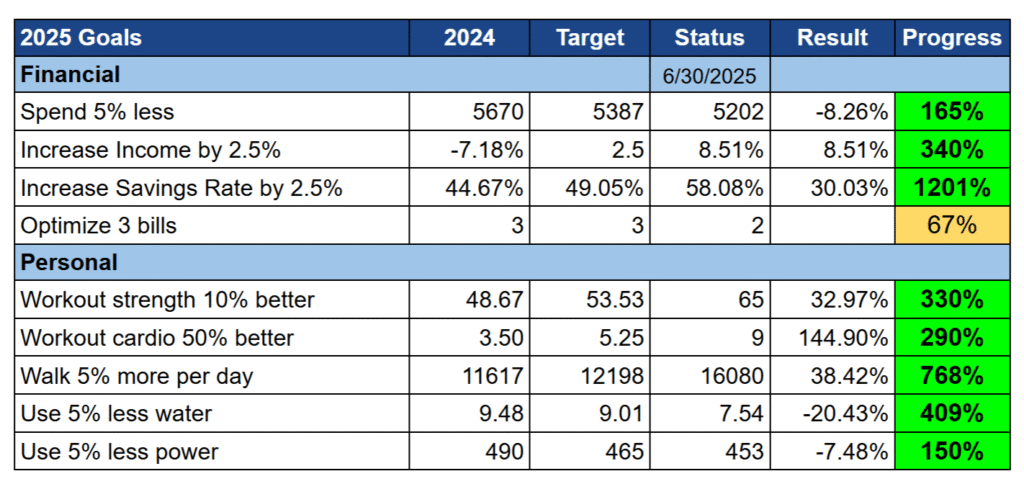

Objectifs 2025

Voici le statut de nos objectifs à la fin de juillet 2025 :

Dans l’ensemble, nos objectifs vont encore bien.

Nous avons réussi à dépenser très peu ce mois-ci (si nous ne comptons pas le dépôt pour vendre notre maison). Cela réduit significativement nos dépenses moyennes. C’est excellent parce que c’est habituellement l’objectif avec lequel nous avons le plus de difficultés. D’autre part, nos revenus étaient moyens, et notre taux d’épargne était mauvais.

Ce mois-ci était assez mouvementé dans notre emploi du temps entre l’achat d’une nouvelle maison et la préparation de la vente de l’actuelle et les cours d’allemand. En conséquence, je n’ai pas fait autant d’entraînements que j’aurais voulu. Cette tendance continuera en août et probablement en septembre avec le retour au bureau. Je prévois de revenir à une routine complète en octobre. Mais je n’abandonnerai pas pendant ce temps et ferai encore ce que je peux mais accepterai qu’il y ait des limites. En tout cas, le statut est bien meilleur que l’année dernière, donc même si cela baisse dans les mois suivants, j’en serai content.

Nos objectifs d’eau et d’électricité vont bien. Mais dès que nous serons dans la nouvelle maison, cela sera assez peu pertinent. En effet, nous avons une pompe à chaleur dans la nouvelle maison, qui remplacera le chauffage par une facture d’électricité plus élevée. De plus, nous aurons une piscine, donc notre facture d’eau augmentera probablement significativement.

Dans l’ensemble, je suis entièrement satisfait de nos objectifs. Nous devrons revoir nos objectifs une fois que nous serons dans la nouvelle maison.

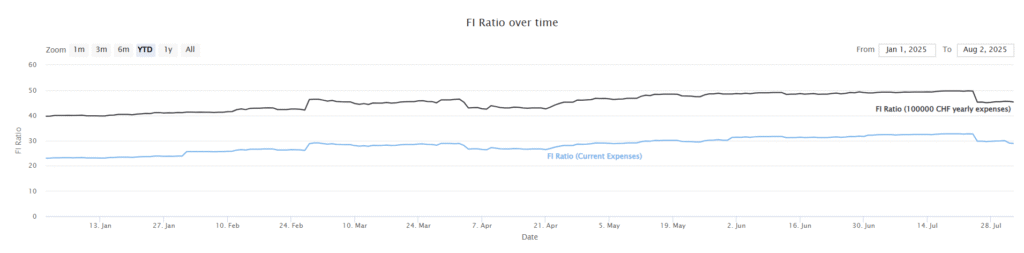

Ratio FI

Voici le progrès de notre ratio FI en juillet 2025 :

Notre ratio FI a pris un gros coup ce mois-ci.

Nous avons commencé à accumuler de l’argent liquide puisque nous avons dû faire le premier prépaiement de 10 % ce mois-ci. Et nous nous préparons pour les seconds 10 % en août. Nous pensons que nous ne devrions pas rester hors des marchés longtemps puisque nous prévoyons de remplir nos comptes une fois que la maison actuelle sera vendue.

Actuellement, notre fortune nette n’a pas beaucoup baissé à cause de la maison. D’autre part, notre fortune nette FI a significativement baissé. Cela a du sens puisque les 10 % de l’acompte sont sortis de la fortune nette FI puisqu’ils sont maintenant bloqués dans l’immobilier.

De plus, nos dépenses ont augmenté en juillet, baissant légèrement notre ratio FI basé sur les dépenses actuelles.

Dans l’ensemble, cette grande chute était attendue. Cela baissera encore le mois prochain. Et puis, une fois que nous vendrons notre maison actuelle, cela remontera. Mais il faudra quelques années pour revenir au niveau du mois dernier.

Le blog

Pas grand-chose ne s’est passé sur le blog ce mois-ci, les projets de maison ont pris la plupart de notre temps.

Nous continuons à augmenter notre présence sur les réseaux sociaux. Je ne suis pas sûr si cela fait une différence encore, mais je pense que cela paiera à long terme. Une fois que les choses se seront calmées du côté de la maison (probablement début de l’année prochaine), je veux revenir à faire quelques vidéos, soit sur YouTube soit sur TikTok.

Sur une note entièrement différente, j’aimerais mentionner le livre Free By 40 de Mustachian Post. Cette année, le livre a atteint 3 000 exemplaires vendus, en faisant officiellement un bestseller. J’ai critiqué ce livre il y a quelques années. Si vous êtes intéressé, vous pouvez aussi consulter la page officielle du livre.

Le mois prochain, je n’ai pas de plan spécifique, mais je veux continuer à écrire mes articles hebdomadaires habituels, répondre à tous les commentaires et emails. J’aimerais revenir à faire quelques projets supplémentaires en octobre une fois que nous serons complètement installés dans la nouvelle maison.

Le mois prochain – août 2025

En août, nous aurons plus de choses à préparer pour le déménagement vers la nouvelle maison. Nous prévoyons actuellement de déménager début septembre. Donc, août sera probablement passé à trier les choses et peut-être faire quelques cartons déjà. Nous espérons aussi avoir quelques visites pour notre maison actuelle. De plus, ma femme continuera ses cours d’allemand du matin, donc nous n’aurons pas beaucoup de temps dans l’ensemble.

Financièrement, août devrait être un mois assez standard. Nous ne devrons probablement pas payer de grandes dépenses encore pour la maison. Celles-ci viendront à partir de septembre. Donc, nous devrions pouvoir économiser un peu d’argent. D’autre part, nous transférerons la seconde moitié de l’acompte et réduirons donc notre fortune nette FI encore plus.

Et vous ? Comment était juillet 2025 ?

Prochains articles

Novembre 2022 – Un mois normal ?

Novembre 2022 s'est avéré plus coûteux que prévu, avec de grosses factures de santé et un budget alimentaire hors de contrôle ! Découvrez ce qui s'est passé !

Août 2024 – Augmentation des dépenses et réduction des revenus

Août 2024 a été un mois agréable sans trop d'événements. À l'avenir, nous prévoyons maintenant des revenus plus faibles et des dépenses plus élevées.

Juin 2025 – le livre électronique est maintenant disponible en français

En juin 2025, nous avons dépensé raisonnablement et avons eu le temps de traduire notre livre électronique en français. Dans l'ensemble, c'était un bon mois, bien que chaud.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Merci pour votre blog et ces articles inspirants.

Nous avons acheté en 2023, et franchement, nous ne voyons pas comment faire pour pouvoir complètement payer notre maison à la retraite.

Nous aimerions, comme vous, y passer le reste de nos jours, mais avec les prix de l’immobilier…

Puis-je svp vous demander quelle est votre stratégie pour payer complètement votre hypothèque ?

Merci et belle journée.

Bonjour Sébastien,

Ma stratégie est simple: je ne compte pas repayer entièrement mon hypothèque.

Il n’y a pas vraiment de raison de le faire. Pourquoi voulez-vous la repayer entièrement?

Félicitations Baptiste! Bon courage pour les cartons, mais ça en vaut la peine vu la description de votre nouvelle demeure. C’est peut-être même l’occasion idéale pour un petit coup de minimalisme à la Marie Kondo (je me souviens encore des 46 sacs qu’on avait triés et donnés/jetés, quel bonheur!)

J’imagine que la décision n’a pas été simple financièrement et côté FI. Je me pose aussi souvent ce genre de questions (plutôt pour les voyages, aussi des fois les belles demeures à force de traîner dans l’immobilier), et je trouve que l’essentiel est d’être aligné avec ses propres valeurs (et de les connaître en premier lieu).

C’est d’ailleurs toute la beauté des finances personnelles: elles s’adaptent à chacun, mais aussi à chaque moment de vie.

Plein de plaisir à vous trois!

PS: merci aussi pour la mention du bouquin :)

Merci, Marc!

Effectivement, il y a des trucs qui vont disparaître dans la transition et pour de bon :)

C’est un excellent point l’alignement avec les valeurs personnelles. Nous avons effectivement choisi qu’avoir une maison individuelle correspondait à nos valeurs même s’il fallait travailler quelques années de plus.

Bonne suite à toi aussi! Tu es tout proche de FI, non?

Ta question tombe à pic, avec un article à ce sujet encore en septembre. Teaser: oui, on a passé les 90%, donc ça se rapproche vraiment. C’est top, car devenant concret, ça nous force à vraiment réfléchir à la transition (psychologiquement, et aussi niveau quid de l’hypothèque sans revenu, etc.)

Plein de nouveaux apprentissages en vue!

Félicitations, 90%, c’est impressionnant!

Salut Baptiste,

Félicitations pour la maison! Je suis actuellement dans la même reflexion pour vendre mon appartement et acheter une maison…ah le doux rêve de la maison où on fait ce qu’on veut sans voisins en dessous pour râler dès qu’on fait du bruit.

Mais voilà, j’ai été freiné dans mon rêve par 3 personnes (dont un conseiller financier adepte du FIRE) qui m’ont successivement dit la même chose « une maison sur la Côte (canton de vaud)? mais t’es fou! t’as vu les prix, tu seras jamais en FIRE à 50 ans ». Et comme je n’envisage vraiment pas d’acheter une maison ailleurs que sur la Côte, bah je vais rester dans mon appartement qui reste encore aujourd’hui mon meilleur investissement (localisation idéale, prix d’achat au top, charges minimes) qui a fait +50% de PV en 10 ans. Ce qui va me permettre de retirer une belle somme en cash d’ici peu en utilisant le refinancement et accélérer mon investissement sur IB. Tiens d’ailleurs, ça pourrait être une idée pour un futur article, le refinancement !

Bonjour Greg,

Merci!

Effectivement, une maison c’est pas idéal pour FIRE, c’est trop cher. Et une grosse hypothèque peut être un frein pour prendre sa retraite anticipé, car les banques vont pas aimer.

Oui, le refinancement, ça peut être un outil très efficace si on peut se permettre une plus grosse dette (avec le désavantage mentionné avant). Par contre, c’est un peu un « outil » de niche que peu peuvent se permettre.

En effet, il y a seulement 36% de propriétaires en Suisse ce qui est le taux le plus bas d’Europe (données de source gouvernementale). Mais même parmi ces 36%, très peu de personnes connaissent le refinancement alors que c’est un outil puissant pour dégager facilement une grosse somme de cash qui est bloqué et qui ne rapporte rien. Perso je suis encore au tout début du process mais d’après les simulations du courtier, je devrais pouvoir libérer 200K, ce n’est quand même pas rien. Imaginez 200K placé sur notre ETF préféré au lieu que ça dorme dans une hypothèque. Et apparemment la plupart des banques/assurances ne sont pas regardante sur le devenir du refinancement, on en fait ce qu’on veut. Bien évidemment faut pas tout cramer au casino et un placement sûr est la seule option car un remboursement du refinancement en cas du vente du bien immo pourrait être demandé.

Bonsoir Baptiste,

Félicitations pour ce nouvel achat de maison !

J’espère que vous y passerez de merveilleux moments en famille.

A la recherche d’une banque pour réaliser le même projet que vous, et afin d’avoir un point de repère, pourriez-vous m’indiquer l’établissement bancaire que vous avez choisi, le taux obtenu (fixe ou variable) et sur quelle durée ?

Pour information, un conseiller financier a dit aujourd’hui à mon épouse que les taux augmentant ce n’est pas le meilleur moment pour investir dans l’immobilier.

Cela ne changera pas notre projet pour autant.

Merci par avance pour votre retour.

Excellente soirée !

Bonjour Obacar

Merci!

Pour autant que je sache, les taux n’augmentent pas maintenant, les taux descendent. Les prix de l’immobilier grimpent par contre.

On s’orientait vers le SARON. Migros nous a proposé 1% et BEKB 0.9%. On a repris une hypothèque à taux fixe à 1% jusqu’en 2031 pour la majeure partie de l’hypothèque et le reste en SARON 0.9%.

Bonjour Baptiste,

Merci pour votre retour et les informations fournies.

C’est très gentil de votre part d’autant plus que nous arrivons en Suisse et ne connaissons pas encore tous les rouages du système.

Votre taux fixe à 1% est canon mais peut-être s’agit-il du transfert de votre ancienne hypothèque souscrite à une époque où les taux étaient plus favorables. En effet, mon épouse a obtenu une offre de la Migros avec un taux fixe de 2,75% pour une enveloppe de prêt de 1 100 000 CHF maximum.

Merci pour votre gentillesse Baptiste et Bel Eté !

Oui, le 1% fixe est le transfert de l’hypothèque des anciens propriétaires. Migros nous offrait du 1% SARON. A 5 ans, le taux de la banque Migros est de 1.53% aujourd’hui.

2.75% c’est très mauvais aujourd’hui. Il s’agit du taux variable. Pourquoi ne pas prendre un taux fixe ou SARON? C’est assez rare d’avoir besoin du taux variable je pense.