Novembre 2022 – Un mois normal ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le mois de novembre 2022 a été relativement normal mais coûteux. Il ne s’est pas passé grand-chose, mais plusieurs de nos catégories budgétaires se sont emballées. Certains petits événements peuvent expliquer une partie de cela, mais nous n’avons pas été très prudents dans l’ensemble.

Néanmoins, nous avons quand même réussi à économiser un peu d’argent.

Voici donc ce qui nous est arrivé au cours de ce mois !

Novembre 2022

Nous avons eu pas mal d’événements ce mois-ci, mais rien qui ne sorte vraiment de l’ordinaire : les habituels événements entre amis et en famille.

Nous avons également commencé à adapter notre fils pour qu’il ait une baby-sitter et nous avons trouvé une super baby-sitter. Nous verrons comment cela se passe, mais il n’a pas très envie de rester avec elle.

Comme mentionné dans l’introduction, plusieurs de nos catégories budgétaires sont un peu hors de contrôle ce mois-ci. Nous n’avons pas fait suffisamment attention à notre attention, notamment à notre budget alimentaire.

Du côté des bonnes nouvelles, j’ai eu une promotion au travail ! Je suis maintenant un ingénieur logiciel senior. C’est bon de voir que mon dur labeur est reconnu. Cette promotion apportera une belle augmentation de nos revenus l’année prochaine. Ma promotion et l’augmentation de mon salaire vont également augmenter notre facture fiscale. Mais cela devrait nous aider à pousser nos économies.

Au total, nous avons tout de même réussi à épargner 37 % de nos revenus.

Dépenses

Voici le détail de nos dépenses en novembre 2022 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 1299 | Au-dessus de la moyenne | Assurance maladie et assurance habitation |

| Transport | 805 | Bien au-dessus de la moyenne | Coûts habituels et entretien de la voiture et nouveaux pneus |

| Communications | 84 | Moyenne | Internet et mobile |

| Blog | 587 | Au-dessus de la moyenne | Dépenses habituelles et mise à niveau du plan de marketing par courriel |

| Personnel | 2215 | Au-dessus de la moyenne | Plusieurs factures de dentiste, un gros cadeau, deux mois de garderie |

| Alimentation | 986 | Hors de contrôle | Trop d’épiceries, Aligro, et trop de repas au restaurant. |

| Logement | 525 | Moyenne | Chauffage et intérêts hypothécaires |

| Impôts | 5157 | Moyenne | Taxes à chaque niveau |

Au total, nous avons dépensé 11661 CHF. Si nous excluons les taxes et le blog, nous obtenons 5917, ce qui est bien supérieur à nos objectifs de 4500 CHF. Ces chiffres nous donnent un taux d’épargne de 37%, ce qui n’est pas génial mais pas terrible.

Plusieurs voyages chez le dentiste ont atteint notre catégorie de budget personnel. Nous avons tous les deux eu un bilan de santé, et ma femme a eu besoin de deux rendez-vous supplémentaires. Ces rendez-vous ont ajouté près de 1000 CHF de dépenses au mois. Du côté positif, nous devrions être bien pour un moment.

J’ai dû acheter de nouveaux pneus d’hiver pour ma voiture. Mon mécanicien a également ajouté de l’huile et changé mes essuie-glaces. Tout cela nous a coûté un peu plus de 600 CHF. Cette facture me semble équitable puisque je n’ai pas changé ces pneus depuis plusieurs années. De plus, notre budget annuel pour les transports est plutôt bon jusqu’à présent.

Notre budget alimentaire est totalement hors de contrôle ce mois-ci. Nous avons fait de nombreuses petites courses et pris des repas à l’extérieur de la maison. Notre budget alimentaire est plutôt mauvais cette année, presque 50% plus élevé que l’année dernière. Nous devrons reconsidérer cette catégorie.

Il convient de mentionner que nous avons récupéré de l’argent auprès du bureau des impôts. Quand on a acheté la maison, on a utilisé 50’000 CHF de mon deuxième pilier. Et j’ai maintenant réinvesti 10’000 CHF dans ce projet. Le bureau des impôts doit donc me rembourser les taxes de retrait. Je prévois de continuer à rembourser cet argent au cours des prochaines années.

En dehors de cela, les autres catégories sont relativement moyennes.

Je ne suis pas satisfait de ce niveau de dépenses. Certaines factures, comme celle du dentiste, sont des dépenses ponctuelles. Mais plusieurs des dépenses du budget alimentaire et personnel sont inattendues, surtout si l’on considère les mauvais mois précédents.

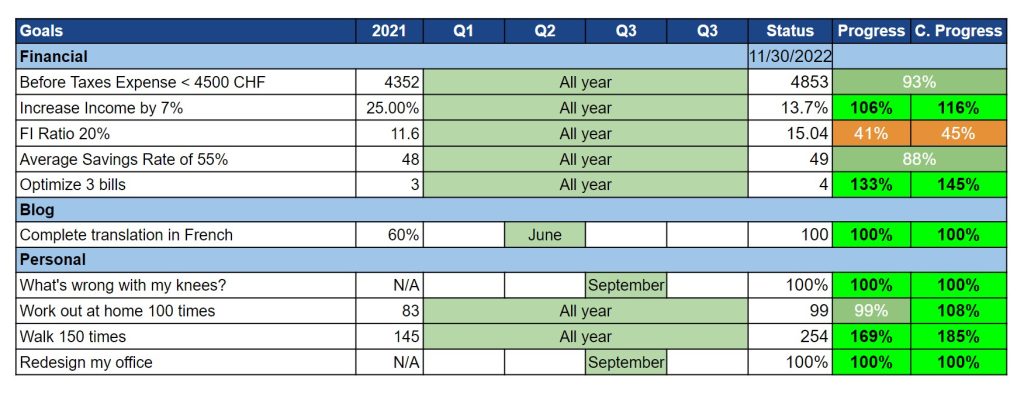

Objectifs 2022

Voici l’état d’avancement de nos objectifs à la fin du mois de novembre 2022 :

Globalement, nos objectifs sont bons. La plupart des objectifs annuels sont déjà atteints. Cependant, nos objectifs en matière de dépenses et de ratio FI ne sont pas bons.

En effet, nous avons trop dépensé ce mois-ci, encore une fois. Ce niveau de dépenses a fait baisser notre taux d’épargne. Et comme nos revenus étaient

Nous avons réussi à réduire une autre facture, celle des impôts. J’ai augmenté ma contribution au deuxième pilier de 1%. Cette contribution accrue réduit mon revenu net et, par conséquent, réduira nos impôts. J’estime que cette action nous permettra d’économiser environ 600 CHF l’année prochaine.

Mes objectifs de santé ne vont pas très bien ce mois-ci. J’ai manqué beaucoup d’entraînements ce mois-ci. Et comme le soleil se couche plus tôt, je ne fais pas beaucoup de promenades avec mon fils pendant la semaine. Je vais devoir m’améliorer le mois prochain. Mais globalement, les objectifs annuels sont presque atteints, donc ce n’est pas si mal.

Globalement, je suis toujours satisfait de nos objectifs. J’aurais aimé que nous atteignions les objectifs en matière de dépenses et de taux d’épargne.

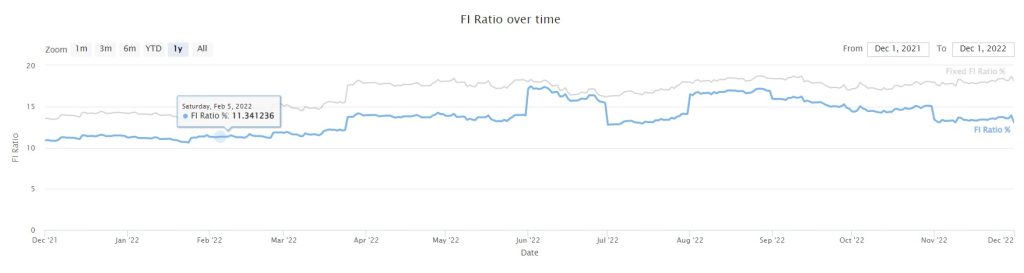

Ratio FI

Voici l’évolution de notre ratio FI jusqu’à la fin du mois de novembre 2022 :

Notre ratio FI a baissé de manière significative au cours du mois.

Les résultats sont mitigés pour notre ratio FI. Le marché boursier est reparti à la hausse. Mais l’USD s’est renforcé, et notre valeur en CHF a baissé. Cependant, nous avons quand même économisé suffisamment d’argent pour augmenter notre fortune nette.

D’autre part, nous avons à nouveau augmenté nos dépenses moyennes, ce qui a fait baisser notre ratio FI (en augmentant notre nombre FI). Le Ratio FI fixe (dépenses de 100’000 CHF par an) est excellent, mais le Ratio FI actuel n’est pas si bon. Nous augmentons notre nombre de FI plus rapidement que notre valeur nette de FI, ce qui n’est pas génial.

J’espère que nous pourrons stabiliser nos dépenses à ce niveau (ou moins !) l’année prochaine. Si nous y parvenons tout en augmentant notre valeur nette FI, nous devrions finalement réussir à augmenter notre ratio FI.

Le blog

J’ai commencé à travailler activement sur la traduction en allemand. J’ai décidé que ce sera mon prochain projet sur ce blog. Après ce projet, je veux me reposer un peu avant le prochain projet (je n’ai aucune idée de ce que sera le prochain).

Jusqu’à présent, la traduction se déroule rapidement. J’ai décidé de le faire rapidement pour ne pas avoir à me soucier longtemps de toutes les traductions. Je n’aime pas m’occuper du plugin de traduction.

A part cela, il n’y a rien de nouveau sur le blog. Faites-moi savoir sur quoi vous aimeriez que je travaille ensuite !

Mois prochain – décembre 2022

Le mois prochain sera mouvementé, comme tous les mois de décembre. Nous avons déjà plusieurs événements familiaux et nous prévoyons de faire quelques activités supplémentaires. Mais c’est normal et attendu.

Financièrement, ce ne devrait pas être génial mais pas non plus terrible. Le mois de décembre est généralement celui de l’arrivée de plusieurs factures annuelles. Mais ces factures ne doivent pas représenter beaucoup d’argent.

Et vous ? Comment était novembre 2022 ?

Prochains articles

Avril 2024 – Un autre mois coûteux

Avril 2024 a été un mois coûteux, avec des impôts élevés, mais nous avons tout de même réussi à épargner un peu de nos revenus.

Février 2024 – Un mois très bon marché

Février 2024 a été un mois très bon marché avec de très bonnes économies. Nous avons réussi à épargner une part très importante de nos revenus.

Objectifs 2023 et révision des objectifs 2022

Nos objectifs 2023 sont prêts pour la nouvelle année et nous révisons également nos objectifs 2022. Venez voir ce que nous prévoyons pour 2023.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT