November 2022 – ein normaler Monat?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Der November 2022 war ein relativ normaler Monat, aber ein teurer Monat. Es ist nicht viel passiert, aber mehrere unserer Haushaltskategorien haben verrückt gespielt. Einige kleine Ereignisse können einen Teil davon erklären, aber insgesamt waren wir nicht sehr vorsichtig.

Trotzdem konnten wir noch etwas Geld sparen.

So, hier ist, was uns in diesem Monat widerfahren ist!

November 2022

In diesem Monat gab es eine ganze Reihe von Veranstaltungen, aber nichts wirklich Außergewöhnliches: die üblichen Veranstaltungen mit Freunden und Familie.

Wir haben auch damit begonnen, unseren Sohn an einen Babysitter zu gewöhnen und haben einen tollen Babysitter gefunden. Wir werden sehen, wie sich das entwickelt, aber er ist nicht sehr erpicht darauf, bei ihr zu bleiben.

Wie in der Einleitung erwähnt, sind einige unserer Haushaltskategorien in diesem Monat ein wenig außer Kontrolle geraten. Wir haben nicht genug auf unser Budget geachtet, vor allem nicht auf unser Lebensmittelbudget.

Die gute Nachricht ist, dass ich auf der Arbeit befördert worden bin! Ich bin jetzt ein Senior Software Engineer. Es ist schön zu sehen, dass meine harte Arbeit anerkannt wird. Diese Aktion wird unsere Einnahmen im nächsten Jahr deutlich erhöhen. Meine Beförderung und Gehaltserhöhung wird auch unsere Steuerrechnung erhöhen. Aber das sollte uns helfen, unsere Einsparungen voranzutreiben.

Insgesamt konnten wir immer noch 37 % unseres Einkommens sparen.

Ausgaben

Hier sind die Einzelheiten zu unseren Ausgaben im November 2022:

| Kategorie | Insgesamt | Status | Einzelheiten |

|---|---|---|---|

| Versicherungen | 1299 | Überdurchschnittlich | Krankenversicherung und Hausratversicherung |

| Transport | 805 | Weit über dem Durchschnitt | Übliche Kosten für Autowartung und neue Reifen |

| Kommunikation | 84 | Durchschnitt | Internet und Mobiltelefon |

| Blog | 587 | Überdurchschnittlich | Übliche Kosten und Upgrade auf E-Mail-Marketingplan |

| Persönlich | 2215 | Überdurchschnittlich | Viele Zahnarztrechnungen, ein großes Geschenk, zwei Kita-Monate |

| Lebensmittel | 986 | Außer Kontrolle geraten | Zu viele Lebensmitteleinkäufe, Aligro, und zu viele Restaurantbesuche |

| Gehäuse | 525 | Durchschnitt | Heizung und Hypothekenzinsen |

| Steuern | 5157 | Durchschnitt | Steuern auf jeder Ebene |

Insgesamt haben wir 11661 CHF ausgegeben. Wenn wir die Steuern und den Blog ausklammern, kommen wir auf 5917 CHF, was viel höher ist als unsere Ziele von 4500 CHF. Diese Zahlen ergeben eine Sparquote von 37 %, was zwar nicht großartig, aber auch nicht schlecht ist.

Mehrere Zahnarztbesuche fielen unter die Kategorie Persönliches Budget. Wir hatten beide eine Kontrolluntersuchung, und meine Frau brauchte zwei zusätzliche Termine. Diese Termine führten zu zusätzlichen Ausgaben von fast 1000 CHF im Monat. Positiv ist, dass wir für eine Weile gut dastehen dürften.

Ich musste neue Winterreifen für mein Auto kaufen. Mein Mechaniker hat auch Öl nachgefüllt und meine Scheibenwischer ausgewechselt. Das alles hat uns etwas mehr als 600 CHF gekostet. Diese Rechnung erscheint mir angemessen, da ich diese Reifen seit mehreren Jahren nicht mehr gewechselt habe. Außerdem ist unser jährliches Transportbudget bisher ziemlich gut.

Unser Lebensmittelbudget ist diesen Monat völlig außer Kontrolle geraten. Wir haben viele kleine Einkäufe gemacht und außerhalb des Hauses gegessen. Unser Lebensmittelbudget ist dieses Jahr ziemlich schlecht, fast 50 % höher als letztes Jahr. Wir werden diese Kategorie neu überdenken müssen.

Es ist erwähnenswert, dass wir etwas Geld vom Finanzamt zurückbekommen haben. Als wir das Haus gekauft haben, haben wir 50’000 CHF aus meiner zweiten Säule verwendet. Und ich habe jetzt wieder 10’000 CHF hineingesteckt. Das Finanzamt muss mir also die Entnahmesteuern erstatten. Ich plane, dieses Geld auch in den nächsten Jahren zu erstatten.

Abgesehen davon sind die anderen Kategorien relativ durchschnittlich.

Ich bin mit dieser Höhe der Ausgaben nicht zufrieden. Einige der Rechnungen, wie die des Zahnarztes, sind einmalige Ausgaben. Einige der Ausgaben im Lebensmittel- und Personalbudget sind jedoch unerwartet, insbesondere in Anbetracht der schlechten Vormonate.

2022 Ziele

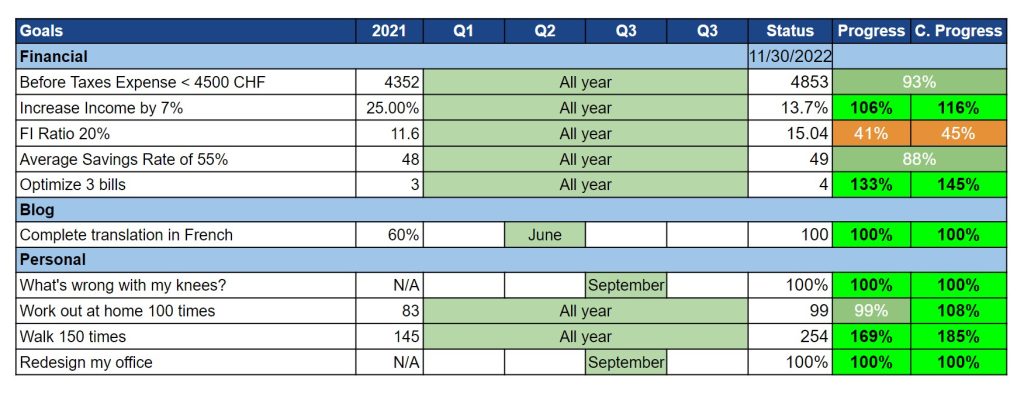

Hier ist der Stand unserer Ziele bis Ende November 2022:

Insgesamt sehen unsere Ziele gut aus. Die meisten der jährlichen Ziele sind bereits erreicht. Unsere Ausgaben und FI-Ratio-Ziele schneiden jedoch schlecht ab.

In der Tat haben wir diesen Monat wieder zu viel ausgegeben. Dieses Ausgabenniveau drückte unsere Sparquote nach unten. Und da unser Einkommen

Es ist uns gelungen, eine weitere Rechnung zu senken, unsere Steuerrechnung. Ich habe meinen Beitrag zur zweiten Säule um 1 % erhöht. Dieser höhere Beitrag reduziert mein Nettoeinkommen und damit auch unsere Steuern. Ich schätze, dass wir dadurch im nächsten Jahr etwa 600 CHF einsparen werden.

Bei meinen Gesundheitszielen läuft es diesen Monat nicht besonders gut. Ich habe diesen Monat viele Trainingseinheiten verpasst. Und weil die Sonne früher untergeht, mache ich unter der Woche nicht viele Spaziergänge mit meinem Sohn. Ich werde mich nächsten Monat verbessern müssen. Aber insgesamt sind die Jahresziele fast erreicht, das ist also nicht so schlecht.

Insgesamt bin ich immer noch zufrieden mit unseren Zielen. Ich wünschte, wir hätten die Ziele bei den Ausgaben und der Sparquote erreicht.

FI-Verhältnis

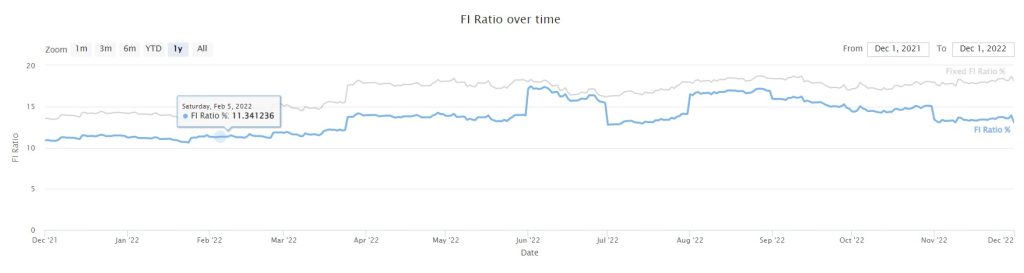

Hier sehen Sie die Fortschritte bei unserer FI-Quote bis Ende November 2022:

Unsere FI-Quote ist im Laufe des Monats deutlich gesunken.

Die Ergebnisse für unser FI-Verhältnis sind gemischt. Der Aktienmarkt ist wieder gestiegen. Aber der USD wurde stärker, so dass unser Wert in CHF sank. Wir haben aber immer noch genug Geld gespart, um unser Nettovermögen zu erhöhen.

Auf der anderen Seite haben wir unsere durchschnittlichen Ausgaben wieder erhöht, was unsere FI-Quote wieder nach unten drückt (indem wir unsere FI-Zahl erhöhen). Die feste FI-Quote (Ausgaben von 100’000 CHF pro Jahr) ist hervorragend, aber die aktuelle FI-Quote ist nicht so gut. Wir erhöhen unsere FI-Zahl schneller als unser FI-Nettovermögen, was nicht gut ist.

Ich hoffe, dass wir unsere Ausgaben im nächsten Jahr auf diesem Niveau (oder niedriger!) stabilisieren können. Wenn es uns gelingt, dies zu tun und trotzdem unseren FI-Nettowert zu erhöhen, sollten wir es endlich schaffen, unsere FI-Quote zu steigern.

Der Blog

Ich habe begonnen, aktiv an der Übersetzung ins Deutsche zu arbeiten. Ich habe beschlossen, dass dies mein nächstes Projekt in diesem Blog sein wird. Nach diesem Projekt möchte ich mich vor dem nächsten Projekt (keine Ahnung, was das nächste sein wird) eine Weile ausruhen.

Bislang geht die Übersetzung zügig voran. Ich habe beschlossen, es schnell zu machen, damit ich mich nicht lange um die Übersetzungen kümmern muss. Es macht mir keinen Spaß, mit dem Übersetzungs-Plugin zu arbeiten.

Abgesehen davon gibt es nichts Neues im Blog. Lassen Sie mich wissen, woran ich als nächstes arbeiten soll!

Nächster Monat – Dezember 2022

Der nächste Monat wird hektisch werden, wie alle Dezembermonate. Wir haben bereits mehrere Familienveranstaltungen und planen einige zusätzliche Aktivitäten. Aber das ist normal und zu erwarten.

Finanziell sollte es nicht großartig, aber auch nicht schrecklich sein. Der Dezember ist normalerweise der Monat, in dem mehrere Jahresrechnungen anstehen. Diese Rechnungen sollten jedoch nicht zu viel Geld kosten.

Was ist mit Ihnen? Wie war der November 2022?

Mehr zum Lesen

August 2023 – Zu heiß

Das Schlimmste am August 2023 war die extreme Hitze, ich bin froh, dass sie vorbei ist! Hier ist alles, was uns in diesem heißen Monat widerfahren ist!

April 2024 – Ein weiterer teurer Monat

Der April 2024 war ein teurer Monat mit hohen Steuern, aber wir haben es trotzdem geschafft, ein wenig von unserem Einkommen zu sparen.

Oktober 2023 – Neuer Wärmepumpenkessel

Im Oktober 2023 haben wir vernünftigerweise mehr ausgegeben als in den Vormonaten. Hier ist alles, was uns in diesem Monat widerfahren ist.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber