Juli 2025 – Kauf eines neuen Hauses

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Letzten Monat erwähnte ich, dass im Juli etwas Großes anstehen könnte, und hier ist es: Wir kaufen ein neues Haus. Und bevor Sie fragen: Nein, es ist keine großartige finanzielle Entscheidung, aber wir sind bereit, damit zu leben.

Wir freuen uns riesig auf den Kauf unseres neuen Hauses. Aber das wird eine anstrengende Zeit, da wir zwischen Kita-Ferien, Hauskauf, Hausverkauf und einem neuen Deutschkurs jonglieren müssen.

Finanziell war es kein großartiger Monat, aber wir konnten trotzdem ein wenig Geld sparen.

Juli 2025

Sprechen wir zuerst den Elefanten im Raum an: Wir kaufen ein neues Haus. Und Sie fragen sich vielleicht, warum wir ein neues Haus kaufen, wo wir das letzte erst vor fünf Jahren gekauft haben. Unser jetziges Haus ist ein Reihenhaus, und wir wollten schon immer ein freistehendes Haus, konnten es uns aber früher nicht leisten. Da wir es uns jetzt leisten können, haben wir uns in den letzten sechs Monaten umgesehen. Und wir haben endlich etwas gefunden, das uns beiden gefällt.

Aus finanzieller Sicht wird uns dies auf unserem Weg zur finanziellen Unabhängigkeit wahrscheinlich um einige Jahre zurückwerfen. Das neue Haus kostet doppelt so viel wie das vorherige. Die Hypothek wird mehr kosten, und die Instandhaltung auch. Und wir haben auch ein paar Projekte für das neue Haus. Wir hoffen jedoch, bis ans Ende unseres Lebens (oder zumindest solange unsere Gesundheit es zulässt) in diesem neuen Haus zu bleiben.

Eine große Entscheidung, die wir treffen mussten, war, ob wir das jetzige Haus verkaufen oder vermieten würden. Und wir haben ziemlich lange gezögert. Am Anfang dachten wir daran, es zu vermieten. Aber dann stellten wir fest, dass die Bedingungen für Investitionshypotheken schlechter waren, als wir erwartet hatten. Und als wir die damit verbundenen Steuern und den zusätzlichen Arbeitsaufwand berücksichtigten, entschieden wir, dass es sich nicht lohnte. Zusätzlich ist der Wert unseres jetzigen Hauses in 5 Jahren recht schön gestiegen. So können wir einen erheblichen Teil des Eigenkapitals wieder in das neue Haus stecken. Das bedeutet, wir reduzieren unsere Opportunitätskosten.

Das heißt nicht, dass Immobilien eine schlechte Investition sind. Aber ein Haus ist in der Schweiz keine großartige Investition. Eine Wohnung ist eine bessere Investition, wenn Sie Cashflow wünschen.

Natürlich werden wir Sie über die finanziellen Auswirkungen dieses neuen Hauses und des Verkaufs des jetzigen Hauses auf dem Laufenden halten. Ich wollte letzten Monat nicht darüber sprechen, weil wir noch nichts unterschrieben hatten. Jetzt haben wir den Vertrag beim Notar unterschrieben und bereiten den Umzug vor. Wir haben auch den Verkauf des alten Hauses eingeleitet, die Fotos wurden bereits gemacht.

Ein weiteres kleineres Ereignis in diesem Monat ist, dass meine Frau einen intensiven Deutschkurs begonnen hat, um ihre Chancen auf einen Job zu erhöhen. Die Gelegenheit ist gut, aber der Zeitpunkt ist nicht ideal, da der Kurs in die Ferienzeit fällt (Kita und Kindergarten sind geschlossen). Wir müssen also zwischen Hauskauf, Hausverkauf und der Suche nach einer Lösung für unseren Sohn jonglieren. Infolgedessen habe ich bereits alle meine freien Tage zwischen jetzt und September genommen. Je nach Haus muss ich möglicherweise auch unbezahlten Urlaub nehmen.

Infolgedessen war dieser Monat etwas anstrengend, und der nächste wird wirklich erschöpfend sein. Aber wir freuen uns sehr auf das neue Haus. Sobald sich die Dinge eingespielt haben, wollen wir uns wirklich zurücklehnen und die Batterien aufladen.

Finanziell war der Monat nicht großartig, da wir eine Vorauszahlung an die Immobilienagentur leisten mussten und wieder volle Steuern zahlen. Aber wir konnten trotzdem ein wenig Geld sparen, das für die zweite Hälfte der Anzahlung verwendet wird.

Ausgaben

Hier sind die Details unserer Ausgaben im Juli 2025:

| Kategorie | Insgesamt | Einzelheiten |

|---|---|---|

| Versicherungen | 831 | Krankenversicherung für drei Personen |

| Transport | 41 | Ein paar Busse und Parkgebühren |

| Persönlich | 1202 | Viele kleine Ereignisse |

| Lebensmittel | 1084 | Mehrere Mahlzeiten außer Haus und Lebensmittel |

| Gehäuse | 3969 | Wasser, Hypothek, Heizung, ein paar Rechnungen und eine Anzahlung für den Hausverkauf |

| Steuern | 7757 | Steuern auf den drei Ebenen |

Insgesamt haben wir in diesem Monat 14.886 CHF ausgegeben. Ohne Steuern beläuft sich dies auf 7.129 CHF. Wenn wir die Anzahlung für den Hausverkauf nicht mitzählen, haben wir nur 3.886 CHF ausgegeben, was viel niedriger ist als unser Ziel.

Wir mussten diesen Monat wieder Bundessteuern zahlen. Wir zahlen also wieder volle Steuern bis zum Jahresende. Theoretisch sollten unsere Zahlungen sinken, aber wir haben die endgültige Steuererklärung noch nicht erhalten, daher zahlen wir immer noch auf Basis unserer Steuern von 2023.

Bisher mussten wir nur wenige Ausgaben im Zusammenhang mit dem Haus bezahlen. Die Hauptausgabe ist, dass wir die Anzahlung an die Immobilienagentur leisten mussten (wir haben Neho gewählt). Wir mussten auch für einige offizielle Dokumente bezahlen. Größere Ausgaben werden wahrscheinlich in den folgenden Monaten anfallen.

Unsere Lebensmittelkosten sind etwas hoch, aber wir hatten mehrere Mahlzeiten außer Haus. Daher bin ich mit diesem zusätzlichen Budget in diesem Monat einverstanden.

Insgesamt haben wir in diesem Monat einen sehr vernünftigen Betrag ausgegeben, wenn man bedenkt, dass die Hälfte unserer Ausgaben Steuern und ein weiteres Viertel die Anzahlung sind.

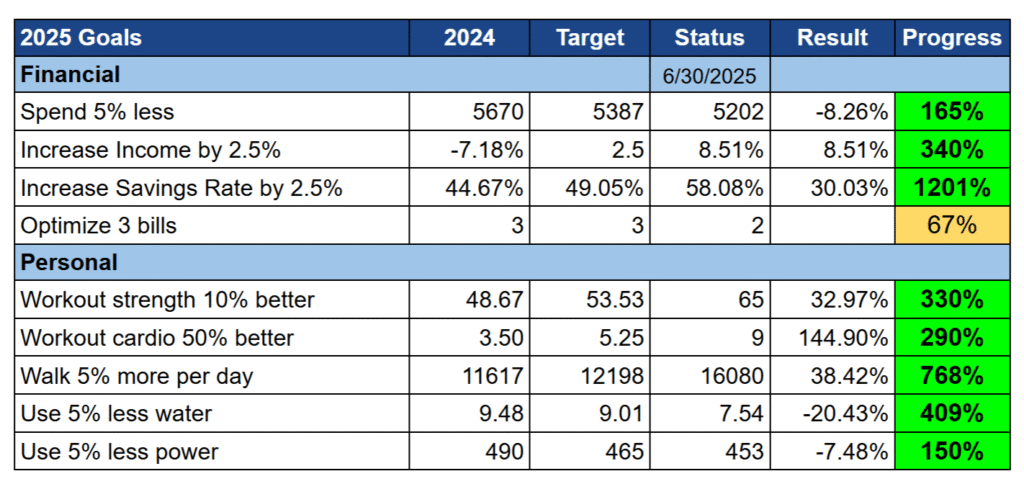

Ziele für 2025

Hier ist der Stand unserer Ziele Ende Juli 2025:

Insgesamt entwickeln sich unsere Ziele weiterhin gut.

Wir haben es geschafft, diesen Monat sehr wenig auszugeben (wenn wir die Anzahlung für den Verkauf unseres Hauses nicht mitzählen). Dies reduziert unsere durchschnittlichen Ausgaben erheblich. Das ist großartig, denn das ist normalerweise das Ziel, mit dem wir am meisten zu kämpfen haben. Andererseits war unser Einkommen durchschnittlich, und unsere Sparquote war schlecht.

Dieser Monat war ziemlich hektisch in unserem Zeitplan zwischen dem Kauf eines neuen Hauses, der Vorbereitung des Verkaufs des jetzigen und den Deutschkursen. Infolgedessen habe ich nicht so viele Workouts gemacht, wie ich gewollt hätte. Dieser Trend wird sich im August und wahrscheinlich auch im September mit der Rückkehr ins Büro fortsetzen. Ich plane, im Oktober wieder zu einer vollständigen Routine zurückzukehren. Aber ich werde in dieser Zeit nicht aufgeben und weiterhin tun, was ich kann, aber akzeptieren, dass es Grenzen gibt. Auf jeden Fall ist der Status viel besser als letztes Jahr, also selbst wenn er in den folgenden Monaten sinkt, werde ich damit zufrieden sein.

Unsere Wasser- und Stromziele entwickeln sich gut. Aber sobald wir im neuen Haus sind, wird dies ziemlich irrelevant sein. Tatsächlich haben wir im neuen Haus eine Wärmepumpe, die die Heizung durch eine höhere Stromrechnung ersetzen wird. Des Weiteren werden wir einen Swimmingpool haben, sodass unsere Wasserrechnung wahrscheinlich erheblich steigen wird.

Insgesamt bin ich mit unseren Zielen vollkommen zufrieden. Wir werden unsere Ziele neu bewerten müssen, sobald wir im neuen Haus sind.

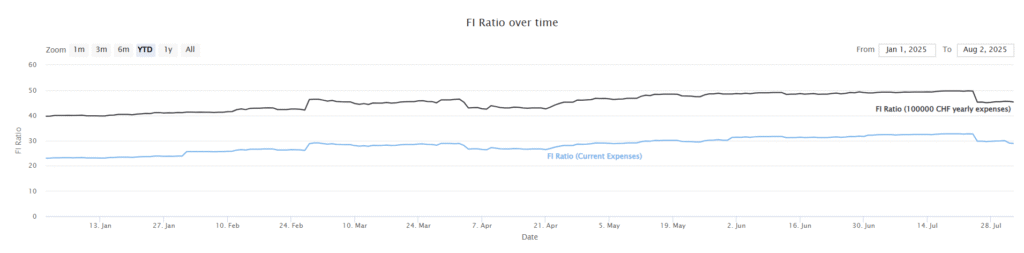

FI-Verhältnis

Hier ist der Fortschritt unserer FI-Quote Stand Juli 2025:

Unsere FI-Quote hat diesen Monat einen großen Rückschlag erlitten.

Wir haben begonnen, Bargeld anzuhäufen, da wir diesen Monat die erste 10 %ige Vorauszahlung leisten mussten. Und wir bereiten uns auf die zweiten 10 % im August vor. Wir denken, wir sollten nicht lange außerhalb der Märkte bleiben, da wir planen, unsere Konten wieder aufzufüllen, sobald das jetzige Haus verkauft ist.

Derzeit ist unser Nettovermögen wegen des Hauses nicht stark gesunken. Andererseits ist unser FI-Nettovermögen erheblich gesunken. Das macht Sinn, da die 10 % der Anzahlung aus dem FI-Nettovermögen verschoben werden, da sie nun in Immobilien gebunden sind.

Zusätzlich sind unsere Ausgaben im Juli gestiegen, was unsere FI-Quote basierend auf den aktuellen Ausgaben leicht senkt.

Insgesamt war dieser große Rückgang zu erwarten. Dies wird nächsten Monat wieder sinken. Und dann, sobald wir unser jetziges Haus verkaufen, wird dies wieder steigen. Aber es wird ein paar Jahre dauern, um wieder das Niveau des letzten Monats zu erreichen.

Der Blog

Auf dem Blog ist diesen Monat nicht viel passiert, die Heimprojekte haben den größten Teil unserer Zeit in Anspruch genommen.

Wir bauen unsere Präsenz in den sozialen Medien weiter aus. Ich bin mir noch nicht sicher, ob es einen Unterschied macht, aber ich denke, es wird sich langfristig auszahlen. Sobald sich die Dinge rund ums Haus geklärt haben (wahrscheinlich Anfang nächsten Jahres), möchte ich wieder Videos machen, entweder auf YouTube oder auf TikTok.

Ganz nebenbei möchte ich das Buch „Free By 40“ von Mustachian Post erwähnen. Dieses Jahr erreichte das Buch 3.000 verkaufte Exemplare und wurde damit offiziell zum Bestseller. Ich habe dieses Buch rezensiert vor ein paar Jahren. Wenn Sie interessiert sind, können Sie auch die offizielle Buchseite besuchen.

Nächsten Monat habe ich keinen spezifischen Plan, aber ich möchte weiterhin meine üblichen wöchentlichen Artikel schreiben und alle Kommentare und E-Mails beantworten. Ich möchte im Oktober wieder einige zusätzliche Projekte in Angriff nehmen, sobald wir uns im neuen Haus vollständig eingelebt haben.

Nächster Monat – August 2025

Im August werden wir mehr Dinge für den Umzug in das neue Haus vorbereiten müssen. Wir planen derzeit, Anfang September einzuziehen. Der August wird also wahrscheinlich damit verbracht, Dinge zu sortieren und vielleicht schon ein paar Kartons zu packen. Wir hoffen auch, ein paar Besichtigungen für unser jetziges Haus zu bekommen. Zusätzlich wird meine Frau ihre morgendlichen Deutschkurse fortsetzen, sodass wir insgesamt nicht viel Zeit haben werden.

Finanziell sollte der August ein ziemlich normaler Monat sein. Wir werden wahrscheinlich noch keine großen Ausgaben für das Haus bezahlen müssen. Diese werden ab September anfallen. Wir sollten also ein wenig Geld sparen können. Andererseits werden wir die zweite Hälfte der Anzahlung überweisen und dadurch unser FI-Nettovermögen noch weiter reduzieren.

Wie sieht es bei Ihnen aus? Wie war der Juli 2025?

Mehr zum Lesen

April 2023 – Ein weiterer teurer Monat

Im April 2023 haben wir einen erheblichen Teil unseres Einkommens gespart, aber es war immer noch ein sehr teurer April, verglichen mit den Vorjahren.

August 2025 – müde, aber gespannt auf den Umzug

Im August 2025 haben wir die Schlüssel zu unserem neuen Haus bekommen! Wir hatten viel zu tun und sind erschöpft, freuen uns aber auf den Einzug.

5 Dinge, die ich an der Schweiz hasse

Ich liebe die Schweiz, aber hier sind fünf Dinge, die ich an der Schweiz hasse. Von Immobilien über Schweizer Banken bis hin zu überteuerten öffentlichen Verkehrsmitteln.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Gratulation an Herr und Frau Poor Swiss – das Jahr 25 meint es ja gehörig gut mit Ihnen. Die langen Ferien im Januar, dann das Hausprojekt 1 (finde neues) plus das Hausprojekt 2 (verkaufe altes).

Cool, freue mich wenn es bei Ihnen so gut vorwärts geht! Vor allem weil das neue Haus so toll tönt und anscheinend einzugsbereit ist. Wärmepumpe und Swimming Pool – tönt nach einer recht luxuriösen Wohnstätte.

Darf ich fragen, wie sehr Sie die Steuerthematik bei der Wahl des neuen Wohnorts einbezogen? WEiterhin Kt Freiburg oder wo anders?

Verkaufen Sie das bestehende Reihen-EFH selber oder via Makler – falls Makler was kosten die?

Interessant und für mich komplett neu: Dass Hypotheken für Nicht-Eigennutzung TEURER werden? Ist das effektiv so – allgemein?

Denn die Thematik Vermieten/Verkaufen ist eine wichtige Frage – und da würden höhere Hypos den Ertrag aus der Liegenschaft deutlich schmälern!?

Alles Gute und danke für kurze ANtworten!

Danke, dc4.

Ja, das ist ein neuer wichtiger Meilenstein für uns. Ich würde nicht sagen, dass es Luxus ist – es ist ein Chalet, das wirklich gut renoviert wurde. Aber es ist auf jeden Fall sehr schön, keine Frage!

Das Thema Steuern hat unsere Entscheidung überhaupt nicht beeinflusst. Ich wollte unbedingt in der gleichen Region bleiben. Tatsächlich sind wir einfach in die Nachbargemeinde gezogen. Die Gemeindesteuern werden dort etwa 30 % günstiger sein – ein sehr schöner Bonus.

Wir arbeiten mit einem Makler zusammen. Wir haben schlichtweg nicht die Zeit oder Energie, das Haus selbst zu verkaufen. Wir zahlen dafür 14’500 CHF an Gebühren.

Ja, Hypotheken für Renditeobjekte sind teurer – das haben wir auch erst kürzlich herausgefunden. Anfangs hatten wir überlegt, das bestehende Haus zu behalten. Aber nachdem wir die Rendite berechnet und die Risiken abgewogen hatten, haben wir uns dagegen entschieden. Ich weiß nicht, ob das bei allen Banken so ist, aber ich würde es erwarten. Die regulatorischen Vorgaben sind in beiden Fällen unterschiedlich, soweit ich das verstanden habe.