April 2025 – Aus dem Gleichgewicht

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Nach einem angenehmen März war der April nicht besonders erfreulich und zeichnete sich durch einen völligen Mangel an Ausgewogenheit aus. Wir erlebten einige angenehme Momente und das Wetter war recht günstig. Allerdings hatten wir mehrere Notfälle, die sich überschnitten, während einige vorherige Probleme noch nicht gelöst waren. Dies war keine angenehme Erfahrung.

In finanzieller Hinsicht haben wir in diesem Monat etwas zu viel Geld ausgegeben. Jedoch konnten wir ohne Berücksichtigung der Steuern (die im Mai fällig werden) immer noch 61% unseres Einkommens sparen.

April 2025

Insgesamt war der April nicht allzu ungünstig. Wir erfreuten uns angenehmen Wetters und konnten Zeit im Freien verbringen. Zudem war es uns möglich, Zeit mit Familie und Freunden zu verbringen.

Das Hauptproblem des Monats war der völlige Mangel an Ausgewogenheit (zumindest meinerseits). Normalerweise gelingt es mir recht gut, zwischen Familie, Arbeit und dem Blog zu jonglieren. Doch in diesem Monat wurde dieses Gleichgewicht gestört. Zu Beginn des Monats hatten wir ein rechtliches Problem mit dem Blog, das eine Menge Arbeit erforderte. Als diese Arbeit zu den anderen Blog-Pflichten hinzukam, war es bereits zu viel. Darüber hinaus hatten wir zur gleichen Zeit einen kleinen gesundheitlichen Notfall (der sich als unbedeutend herausstellte) und einige Tage später Probleme mit unserem Sohn.

Dies zeigt, dass das Gleichgewicht leichter zu stören war, als ich angenommen hatte. Ich habe im Grunde keinen Spielraum, wenn sich Notfälle häufen. Letztendlich hat sich alles zum Guten gewendet, aber ich möchte nicht zulassen, dass sich eine solche Situation wiederholt. Sollte dies zu einem Trend werden, wäre ich gezwungen, entweder den Blog oder meine Arbeitsstelle aufzugeben.

Glücklicherweise war die zweite Monatshälfte wesentlich ausgewogener, und ich konnte die wichtigen Prioritätsprojekte rechtzeitig abschließen.

Im Laufe des Monats haben wir etwas zu viel Geld ausgegeben. Da wir im April jedoch nicht viele Steuern zahlen, konnten wir dennoch 61% unseres Einkommens sparen.

Die Turbulenzen am Aktienmarkt

Da ich viele Anfragen dazu erhalten habe, dachte ich, es wäre angemessen, ein wenig über die aktuelle Situation am Aktienmarkt zu sprechen.

Falls Sie investieren, werden Sie bemerkt haben, dass der Aktienmarkt im April äußerst volatil war. Dies war hauptsächlich auf den Handelskrieg zurückzuführen, den Donald Trump am zweiten April begonnen hat. Er initiierte umfangreiche Maßnahmen gegen zahlreiche Länder. Einige Länder reagierten daraufhin mit eigenen Zöllen.

Das Ausmaß dieser Zölle war völlig unerwartet und führte zu einem signifikanten Ausverkauf der meisten Indizes. Eine Woche später wurde dann eine Pause der Zölle angekündigt. Der Markt reagierte darauf mit einer sehr erfreulichen Verbesserung, jedoch befinden wir uns immer noch unter dem Höchststand.

Darüber hinaus verlor der Dollar aufgrund der Unsicherheiten erheblich an Wert. Folglich erlitten Personen (wie wir), die einen Großteil ihrer Aktien in USD halten, noch größere Wertverluste.

Was sollten wir also in dieser Situation unternehmen? Nichts. Ich bin der Ansicht, dass dies normale Handelsbedingungen sind. Ereignisse dieser Art werden sich im Laufe des Lebens eines Investors vielfach wiederholen. Ich möchte nicht behaupten, dass es sich um angenehme Ereignisse handelt, aber sie sind normale Vorkommnisse, die sich jeweils ein wenig von den vorherigen unterscheiden.

Wenn Sie sich in diesen turbulenten Zeiten mit Ihrem Portfolio nicht wohl fühlen, ist es wahrscheinlich, dass Ihre Vermögensallokation zu aggressiv ist und reduziert werden sollte. Ich würde jedoch davon abraten, aufgrund aktueller Ereignisse Änderungen am Portfolio vorzunehmen.

Falls Sie an weiteren Einzelheiten interessiert sind, habe ich einen umfassenden Artikel über den von Trump verursachten Marktabschwung verfasst.

Ausgaben

Hier sind die Details unserer Ausgaben im April 2025:

| Kategorie | Insgesamt | Status | Einzelheiten |

|---|---|---|---|

| Versicherungen | 831 | Erwartet | Krankenversicherung für drei Personen |

| Transport | 77 | Erwartet | Busse und Parken |

| Persönlich | 3380 | Mehr als erwartet | Eine Reise zum Europa-Park, Kindergarten, ein LEGO für mich und viele Kleinigkeiten |

| Lebensmittel | 822 | Erwartet | Übliche Lebensmittel, einige Restaurantbesuche |

| Gehäuse | 1035 | Erwartet | Austausch der Dunstabzugshaube, Hypothek und Heizung |

| Steuern | 720 | Erwartet | Ausschließlich die Grundsteuer |

Insgesamt haben wir 6867 CHF ausgegeben. Ohne Steuern beläuft sich dies auf 6147 CHF, was deutlich über unserem Ziel liegt.

Ich habe mir zu meinem Geburtstag ein weiteres LEGO gekauft, das Rivendell-Set aus Der Herr der Ringe. Der Zusammenbau war äußerst unterhaltsam. Ich habe eine leichte Präferenz für das Barad Dur Set, welches ich im letzten Monat erworben habe, jedoch sind beide Sets hervorragend. Nun muss ich warten, bis ich das nächste Set erhalte, da diese Sets zwar exzellent, aber auch kostspielig sind.

Abgesehen davon haben wir auch eine Reise in den Europa Park für den Geburtstag unseres Sohnes später im Jahr geplant. Die Hotelübernachtung plus zwei Tage Eintritt für 3 Personen ist mit über 700 CHF recht kostspielig. Ich hatte diesen hohen Preis nicht erwartet, aber unser Sohn (und auch ich) freut sich außerordentlich darauf.

Des Weiteren mussten wir die Dunstabzugshaube über unserem Herd ersetzen. Die alte startete nicht immer zuverlässig und entlüftete nicht ordnungsgemäß. Die neue macht einen erheblichen Unterschied, wir nehmen deutlich weniger Gerüche in der Küche wahr.

Die übrigen Ausgaben sind eher gewöhnlich mit Kinderbetreuung, Kindergarten und einigen kleineren Ausflügen. Wir zahlen in diesem Monat lediglich die Grundstücksabgabe, keine weiteren Steuern. Ab nächstem Monat werden wir wieder mehr Steuern entrichten.

Insgesamt hätten wir in diesem Monat möglicherweise umsichtiger mit unseren Ausgaben umgehen können, aber ich bin mit dieser Situation zufrieden.

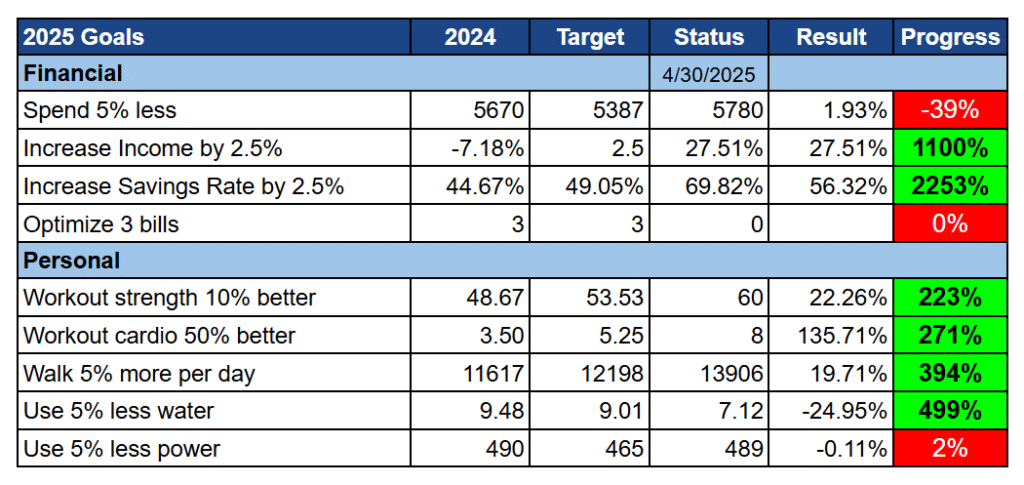

Ziele für 2025

Hier ist der Status unserer Ziele zum Ende April 2025:

Insgesamt zeigt sich bei unseren Zielen viel Grün.

Es scheint, als ob unsere Einkommens- und Sparquotenziele außerordentlich gut erfüllt werden. Dies ist jedoch lediglich auf die Verwendung eines Durchschnittswertes zurückzuführen. Und der Durchschnitt ist zu Jahresbeginn verzerrt aufgrund niedriger Steuern und hoher Einkünfte im März. Folglich werden beide Ziele im Laufe des Jahres deutlich sinken, aber ich denke, wir stehen gut da.

Ich habe in diesem Jahr noch keine Rechnungen optimiert. Wir haben eine Einzahlung in die zweite Säule getätigt, die die Steuern im nächsten Jahr reduzieren wird, aber ich zähle diese nicht mit, da wir beabsichtigen, dies jährlich zu tun.

Andererseits schneiden wir bei unserem Ausgabenziel schlecht ab. Wir geben im Durchschnitt bereits mehr aus als im letzten Jahr, was kein guter Start ist.

Meine Gesundheitsziele entwickeln sich äußerst positiv. Ich habe diesen Monat einige Trainingseinheiten verpasst, aber ich stehe immer noch deutlich besser da als im letzten Jahr.

Gegenwärtig ist unser Wasserverbrauch im Vergleich zum Vorjahr um 25% gesunken, was ein sehr erfreulicher Beginn ist. Ein Teil davon ist wahrscheinlich auf den neuen Duschkopf zurückzuführen. Es ist jedoch schwierig, den gesamten Effekt zu quantifizieren. Andererseits geht unser Stromverbrauch nicht zurück.

Insgesamt bin ich mit dem Stand unserer Ziele zufrieden. Ich wünschte, wir könnten weniger ausgeben, aber ich bin zunehmend unsicher, ob wir dazu in der Lage sind.

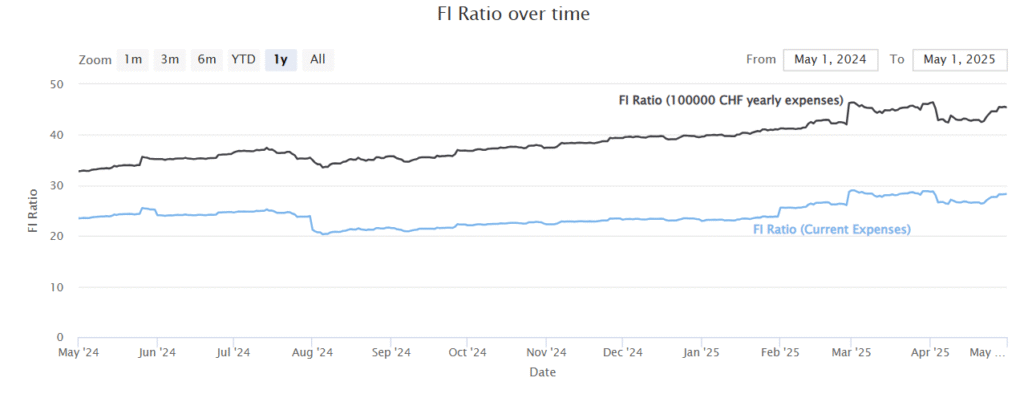

FI-Verhältnis

Hier ist der Fortschritt unserer FI-Quote Stand April 2025:

Wie Sie sich vorstellen können, war unsere FI-Quote in diesem Monat aufgrund der Turbulenzen am Aktienmarkt etwas unbeständig. Insgesamt ist unsere FI-Quote leicht gesunken. Einige Aktienmarktrenditen haben sich erholt, aber wir liegen beim USD immer noch im Minus. Unser Gesamtnettovermögen in CHF ist gesunken. Ein signifikanter Teil unseres Nettovermögens ist jedoch nicht direkt betroffen.

Der Hauswert ändert sich nicht, ebenso wie meine zweite Säule, und wir haben immer noch zu viel Bargeld in der GmbH. Ich bin mir nicht ganz sicher, wie und wann wir den Rest unseres Bargelds umschichten werden. Aber ich bevorzuge einen größeren Puffer im Unternehmen gegenüber unseren persönlichen Mitteln, wo wir fast zu 100% investiert sind.

Abgesehen von den Turbulenzen am Aktienmarkt, die ich bereits oben erörtert habe, ist in diesem Monat nichts Besonderes mit unserem Nettovermögen geschehen. Insgesamt bin ich zufrieden, dass es nicht stärker gesunken ist.

Der Blog

Die Arbeit am Blog war im April 2025 nicht besonders ergiebig, wie bereits in der Einleitung angedeutet.

Ein erfreuliches Ereignis war ein kleines Blog-Treffen in Freiburg mit 4 anderen Mitgliedern der Gemeinschaft. Wir führten sehr anregende Diskussionen zu verschiedenen Themen. Es war äußerst angenehm. Ich werde in einigen Monaten ein weiteres Treffen organisieren, erneut über das Forum. Selbstverständlich sind die Leute eingeladen, andere Treffen über das Forum zu organisieren.

Andererseits war der Rest der Arbeit nicht so erfreulich. Es begann mit einem kleinen rechtlichen Problem, das sich als äußerst arbeitsintensiv herausstellte. Dies ist eine Art von Angelegenheit, die eigentlich schnell zu lösen sein sollte, jedoch deckte sie Probleme auf, die eine Weile unbeachtet geblieben waren (aufgrund von Zeitmangel und fehlender Motivation meinerseits).

Im Wesentlichen ist dies nicht allzu nachteilig und kann jedem Unternehmen widerfahren. Allerdings waren die im vergangenen Monat aufgedeckten Probleme noch immer nicht behoben (kein adäquates Überwachungssystem und ein fehlendes Sicherungssystem). Folglich war ich genötigt, meine Aufmerksamkeit auf andere Angelegenheiten zu verlagern, während andere dringende Arbeiten anstanden. Und offensichtlich bietet ein ordnungsgemäß geführtes Unternehmen mehr Zeit, um sich diesen Herausforderungen zu widmen.

All dies verdeutlicht, dass der Blog kurz davor steht, den Punkt zu erreichen, an dem die nebenberufliche Bearbeitung an ihre Grenzen stößt.

Ein positiver Nebeneffekt ist, dass ich nun über eine deutlich verbesserte Überwachung all meiner Server verfüge. Darüber hinaus befinden sich all unsere Sicherungen jetzt in einem wesentlich besseren Zustand als zuvor. Dies sollte zukünftig hilfreich sein, indem diese Aufgaben nicht mehr prioritär behandelt werden müssen und die erforderlichen Daten zur Verfügung stehen, um im Falle eines Problems adäquat reagieren zu können.

Zudem ist mir bewusst geworden, dass eine Lücke in unseren Grafiken existiert. Viele der Simulationsgrafiken zur Entnahmerate sind veraltet und das Design ist inkonsistent. Infolgedessen habe ich begonnen, alte Grafiken mit meinem neuen System zu überarbeiten, sodass zukünftige Aktualisierungen erleichtert werden. Dies ist ein Prozess, der voraussichtlich bis Ende nächsten Monats schrittweise abgeschlossen sein wird. In diesem Zusammenhang verwende ich auch die aktuellsten Daten für die historischen Simulationen.

Abgesehen davon erwarte ich für Mai 2025 keine signifikanten Entwicklungen auf dem Blog. Ich hoffe lediglich, meinen üblichen Rhythmus von einem Artikel pro Woche aufrechterhalten zu können. Zum gegenwärtigen Zeitpunkt habe ich noch keinen Artikelplan für Mai erstellt, obwohl mehrere Beiträge begonnen wurden, deren Fertigstellung jedoch durch externe Faktoren verzögert wird.

Nächster Monat – Mai 2025

Der Mai 2025 sollte relativ unkompliziert verlaufen. Wir haben einige Veranstaltungen für die Wochenenden geplant, jedoch nicht in übermäßiger Anzahl. Ich hoffe, dass keine außergewöhnlichen Ereignisse eintreten, sodass wir einen ruhigen Monat zur Erholung und zum Genießen des (hoffentlich angenehmen) Wetters haben werden.

In finanzieller Hinsicht werden wir wieder beginnen, Steuern zu entrichten, was zu einer Normalisierung der monatlichen Ausgaben führen wird.

Wie sieht es bei Ihnen aus? Wie verlief der April 2025?

Mehr zum Lesen

April 2026 – Kauf eines zweiten Autos

Der April 2026 war ein schöner Monat mit wenigen Ereignissen. Wir haben ein zweites Auto gekauft, um mehr Bürotage bewältigen zu können. Dank keiner Steuern konnten wir unser gesamtes Einkommen sparen.

Juni 2024 – Ein guter Monat

Der Juni 2024 war ein schöner Monat, mit netten Familienveranstaltungen, aber seltsamem Wetter. Finanziell war es ein starker Standardmonat mit einer Sparquote von 43%.

März 2024 – Ein seltsamer Monat

Der März 2024 war ein guter Finanzmonat mit hohen Ersparnissen und relativ geringen Ausgaben. Außer den üblichen Osterfeiern haben wir nicht viel unternommen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste, vielen Dank für den interessanten Artikel. Welche Asset Allocation verwendest du für die Berechnung der FI Quote? VT 80% und SPI 20%? Und hast du noch einen Bondteil darin berücksichtigt? Viele Grüsse, Nico

Hallo Nico

Ich verwende mein gesamtes Vermögen (abzüglich des Hauses, da es nicht zum nutzbaren Nettovermögen zählt) für die Berechnung meines Nettovermögens und meiner FI-Quote.

Aber die Asset Allocation spielt für die FI-Quote keine Rolle, daher bin ich mir nicht sicher, ob ich deine Frage richtig verstehe.

Mein Portfolio besteht derzeit aus 85 % VT und 15 % CHSPI, aber das entspricht nicht meinem gesamten Nettovermögen.

Hallo Baptiste, danke für das rasche Feedback. Es ging mir um die Asset Allocation, welche du für die Entnahmephase ansetzen möchtest? Wie hoch die Aktienquote und die Bondquote? Was würdest du für den Bondteil nehmen?

Ich plane, auch im Ruhestand bei einer Aktienquote von 100 % zu bleiben.

Wie jemand auf Reddit sagte: VT and Chill wurde zu VT and Pray… :) Alles auf den Aktienmarkt zu setzen ist im Prinzip hochriskant und funktionierte die letzten 20 Jahre auch nur, weil die Zentralbanken den Aktienmarkt mit QE praktisch übernommen haben.

Ich stimme dieser Aussage nicht zu. Es stimmt zwar, dass 100 % Aktien sehr risikoreich sind – das war schon immer so. Aber Aktien haben sich über 150 Jahre historischer Daten hinweg bewährt. Es ist allerdings richtig, dass die Renditen in den letzten Jahrzehnten höher waren und man solche Werte in Zukunft nicht erwarten sollte. Dennoch denke ich, dass wir weiterhin mit guten Renditen rechnen können.

Da bin ich der gleichen Meinung.

Es ist wichtig Aktieninvestitionen für mindestens 5 Jahre zu halten. Dann erst kann ein Schnitt gemacht werden um zu sehen, wie es sich entwickelt hat.

Die Gegenfrage, welche ich stelle: Was sind Alternativen zu Aktieninvestitionen?

Die Hauptalternative zu Aktien sind Anleihen. Allerdings sind Anleihen in der Schweiz schon seit einiger Zeit nicht mehr besonders attraktiv. Wenn man mittelfristig Festgeldanlagen mit Zinsen bekommt, ist das ganz ordentlich. Aber heutzutage sind die Zinsen fast wieder bei null. Zurzeit würde ich hauptsächlich Sparkonten nutzen, wenn sie Zinsen abwerfen, und ansonsten einfach Privatkonten, um Bargeld zu halten, wenn der Anlagehorizont zu kurz ist.