Notre taux d’épargne

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Chaque mois, je vérifie l’état de mon budget et de mes investissements. Pour moi, l’un des indicateurs les plus importants est mon taux d’épargne. Votre taux d’épargne est simplement votre épargne divisée par votre revenu. Au début de ce voyage, mon objectif était d’avoir un taux d’épargne moyen d’au moins 25 %.

Aujourd’hui, je suis capable d’épargner régulièrement 40 % de mon salaire. Il est fort probable que j’augmente cet objectif prochainement. Nous devrions être en mesure d’économiser 50 % de nos revenus chaque mois, en moyenne. Si tu souhaites des informations supplémentaires, tu peux lire comment le taux d’épargne est lié à l’indépendance financière.

Maintenant, je veux expliquer exactement comment nous calculons notre taux d’épargne. De nombreuses personnes en ligne calculent leur taux d’épargne pour qu’il soit le plus élevé possible. D’un autre côté, j’essaie d’être aussi équitable que possible. Pour moi, notre taux d’épargne est (revenu net – toutes les dépenses) / revenu net.

Je ne fais rien de fantaisiste avec mon taux d’épargne : Je n’enlève pas les impôts de mes dépenses, je n’enlève pas mon assurance maladie, je n’ajoute pas les cotisations de retraite…. Ce sont toutes des choses qui ne feraient qu’augmenter mon taux d’épargne sans aucune valeur ! Je veux être honnête avec moi-même et avec vous ! Gonfler mon taux d’épargne pour fri mer serait rendre un mauvais service à tout le monde !

Sur cette page, tu trouveras l’historique de tous mes taux d’épargne depuis que je les suis. Vous pouvez également trouver toutes mes mises à jour mensuelles dans lesquelles je partage le détail de mes dépenses pour chaque mois.

Si vous voulez en savoir encore plus sur nous, lisez la section consacrée à nos chiffres.

Histoire

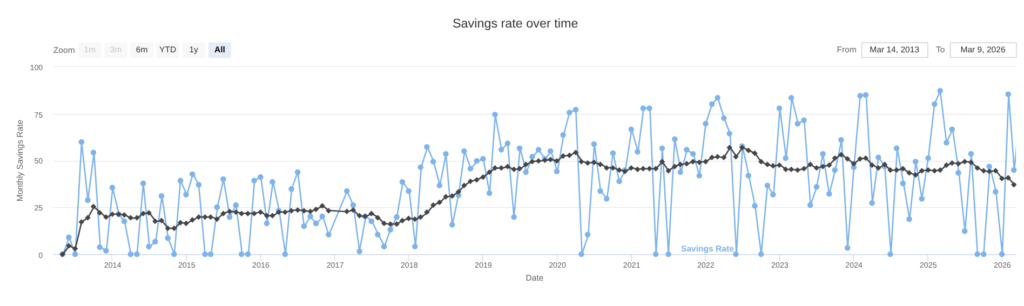

Voici l’historique de mon taux d’épargne pendant toute la période où j’ai tenu compte de cette importante mesure :

Vous pouvez également voir la moyenne sur 12 mois dans le temps, en noir. Comme tu peux le voir, avant de commencer mon parcours vers l’indépendance financière, fin 2017, je n’épargnais pas une grande partie de mes revenus. Et pire, mon taux d’épargne diminuait au fil du temps. Après avoir amélioré mes finances, j’ai pu augmenter considérablement mon taux d’épargne ! Mon taux d’épargne est désormais deux fois plus élevé que lorsque j’ai commencé à l’améliorer. Et j’espère continuer à le maintenir autour de 50 % pendant un certain temps encore.

Si vous voulez le suivre mois après mois, vous pouvez lire nos mises à jour mensuelles.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT