Juin 2024 – Un bon mois

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le mois de juin a été un bon mois, avec un bon équilibre entre les événements et les moments de calme. Le temps n’était pas au beau fixe, mais nous avons tout de même eu quelques belles journées. Nous avons pu planter notre jardin et même déjà faire quelques achats.

Sur le plan financier, le mois a été satisfaisant. Nous avons un peu trop dépensé, mais nous avons tout de même réussi à épargner plus de 40 % de nos revenus.

juin 2024

Juin 2024 a été un bon mois, bien équilibré. Le temps aurait pu être meilleur, mais il y a tout de même eu des journées agréables. Et avec les quelques jours de soleil que nous avons eus d’affilée, nous avons quand même réussi à planter des choses dans notre jardin. Et nous pourrions même déjà ramasser des framboises.

Par rapport au mois de mai, nous avions moins de choses prévues en juin. L’événement principal a été un week-end en famille avec ma mère et tous mes frères et sœurs. C’était agréable, nous avons passé le week-end en Valais.

La première moitié du mois, notre fils a très bien dormi, avec de longues nuits ininterrompues. Puis, il a repris son ancienne habitude de nuits plus courtes et interrompues et d’absence de sieste (ce qui entraînait des crises de colère). C’était presque bizarre de se réveiller en pleine forme et sans réveil. Nous espérons que cela reviendra.

Pour ce qui est de mon dos, j’ai terminé la physiothérapie. Cela semble aller un peu mieux, mais il n’y a pas de grandes différences, et je dois absolument continuer à muscler mes muscles dorsaux. J’ai également consulté un orthopédiste et les résultats sont intéressants. Ma démarche est sans aucun doute mauvaise et pourrait être à l’origine de ces problèmes. J’en discuterai avec mon médecin, mais la prochaine étape consistera très probablement à me procurer des semelles orthopédiques.

Sur le plan financier, nous suivons la même tendance qu’auparavant, avec trop de petites dépenses qui s’accumulent. Et avec quelques dépenses extraordinaires, nous sommes loin d’avoir atteint notre objectif de dépenses. Cela dit, nous avons tout de même réussi à épargner 43 % de nos revenus ce mois-ci.

Dépenses

Voici le détail de nos dépenses en juin 2024 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 1110 | Attendu | Assurance maladie et assurance ménage |

| Transport | 323 | Haut | Du carburant, beaucoup de places de parking, de nombreux billets de bus et un voyage en train. |

| Communications | 20 | Attendu | Plan de téléphone |

| Personnel | 2054 | Trop élevé | Lunettes, quelques livres, de l’essence, le jardin d’enfants, beaucoup de petites dépenses |

| Alimentation | 1969 | Trop élevé | Un cochon, des factures d’épicerie élevées, des déjeuners et des en-cas |

| Logement | 836 | Attendu | Chauffage, hypothèque et électricité |

| Impôts | 3798 | Faible | Impôts pour le canton et la commune |

Au total, nous avons dépensé 10112 CHF. Sans les impôts, ce montant s’élève à 6314. Ce chiffre est nettement supérieur à notre objectif.

Nous avons eu quelques factures non mensuelles ce mois-ci : l’assurance ménage et la facture d’électricité. En dehors de cela, il ne s’agissait que de factures mensuelles ou de dépenses non récurrentes.

L’une des plus grosses dépenses du mois a été de racheter un porc entier. Nous avons réapprovisionné notre congélateur. Comme nous avions encore de la viande de bœuf (nous avons acheté un quartier il y a quelques mois), nous sommes très proches de la capacité maximale de notre congélateur. Nous avons même cassé l’un des tiroirs parce qu’il était coincé. Nous devrons probablement bientôt en acheter un nouveau.

Pour le reste, c’est la même chose que d’habitude : beaucoup de petites dépenses qui s’accumulent. Nous avons dû acheter du gaz pour le barbecue, nous avons dû remplacer notre parasol de jardin et ma femme a dû changer de lunettes. Et bien d’autres petites dépenses s’ajoutent. Pour l’instant, je ne sais pas comment changer cette tendance. Mais peut-être devrais-je cesser de m’en préoccuper, tant que nos dépenses totales ne sont pas trop élevées.

Je pense toujours que nous pouvons améliorer nos dépenses, mais nous avons tout de même réussi à économiser suffisamment d’argent ce mois-ci pour que ce soit un bon mois.

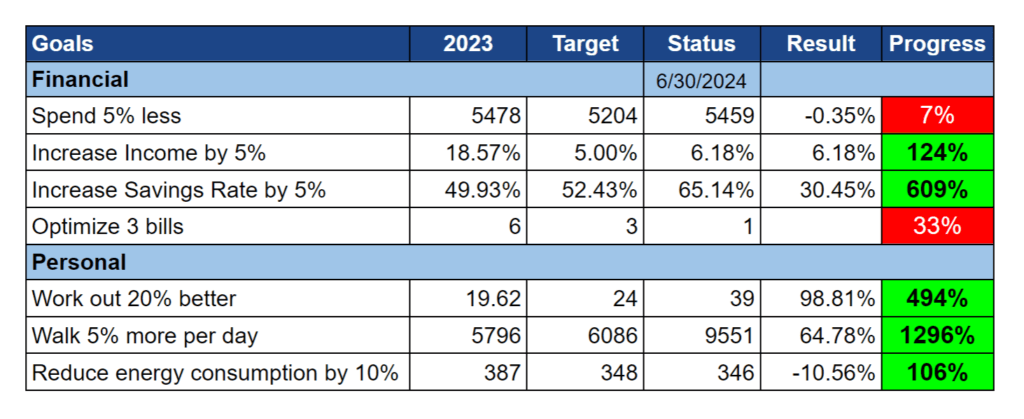

Objectifs pour 2024

Voici l’état d’avancement de nos objectifs à la fin du mois de juin 2024 :

Nos objectifs en matière de taux d’épargne et de revenus se portent bien, mais notre objectif en matière de dépenses est en mauvais état et augmente à nouveau dans la mauvaise direction. Comme indiqué dans le chapitre précédent, cela est dû à de nombreuses petites dépenses qui s’ajoutent à quelques dépenses extraordinaires. Si nous ne corrigeons pas le tir, nous aurons augmenté nos dépenses par rapport à l’année dernière.

Mes objectifs en matière de santé sont en bonne voie. Je m’en tiens toujours à quatre circuits pour chaque séance d’entraînement. Et j’ai ajouté plusieurs exercices avec des haltères à chaque jour d’entraînement (non pris en compte dans mes objectifs). Je n’ai pas assez marché à l’extérieur ce mois-ci, mais avec mon bureau de marche, j’ai plus qu’assez de pas. Je me suis habitué à cette habitude et j’espère la conserver à ce niveau et plus encore dans les mois à venir.

Le mois prochain, j’envisage de supprimer quelques assurances complémentaires de la couverture de mon fils. Nous avons pris le paquet complet avant sa naissance, mais nous savons que nous n’utiliserons pas plusieurs d’entre eux. Cela réduira donc légèrement nos dépenses.

Au vu de l’évolution de nos dépenses, je pense qu’il n’est plus judicieux d’optimiser les factures récurrentes. Cet objectif disparaîtra probablement l’année prochaine. Nous devons nous efforcer d’éliminer les petites dépenses qui s’accumulent.

Nous n’avons pas encore beaucoup progressé dans la réduction de notre consommation d’énergie. Au bureau, j’ai fait plus attention à éteindre les choses et à automatiser certains arrêts. Le mois prochain, j’automatiserai la fermeture de mes serveurs plus tôt que maintenant, car je me couche très régulièrement.

Pendant la courte vague de chaleur que nous avons connue ce mois-ci, la température a déjà augmenté de manière significative dans notre chambre. En conséquence, j’ai mal dormi pendant plusieurs nuits consécutives. J’envisage sérieusement d’acheter un climatiseur si cela se reproduit. Je sais que c’est mauvais pour notre budget et pour l’environnement, mais je ne ferai plus de compromis sur la qualité du sommeil.

Dans l’ensemble, nos objectifs se portent bien.

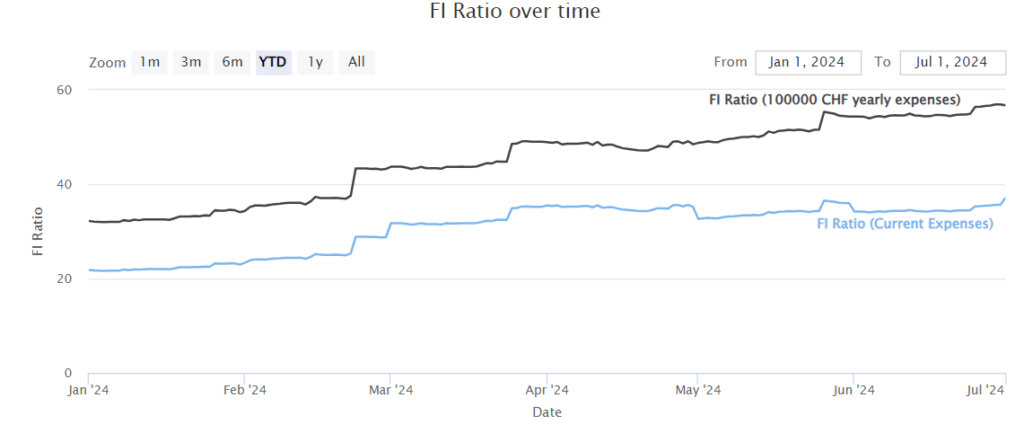

Ratio FI

Voici l’évolution de notre ratio FI en juin 2024 :

Dans l’ensemble, notre ratio FI est satisfaisant. Nous avons atteint un niveau record pour notre ratio FI, qui s’élève à 37 %. Le marché boursier a enregistré de belles progressions ce mois-ci. Nous avons également réussi à économiser un peu d’argent. Si cette tendance se poursuit, nous pourrions atteindre 40 % d’ici la fin de l’année.

Nos dépenses moyennes ont légèrement diminué ce mois-ci parce que le mois de juin 2024 a été nettement moins cher que le mois de juin 2023 (en raison des impôts). Nous avons ainsi réduit nos dépenses moyennes, ce qui nous a permis d’abaisser notre objectif et d’augmenter notre ratio FI.

Je commence à penser que je ne devrais suivre qu’un seul ratio FI. Notre objectif est de 100’000 CHF par an, mais nos dépenses courantes s’élèvent à environ 140’000 CHF. Je pense que je devrais adapter mon objectif à 120’000 CHF et modifier cette limite au fil du temps au lieu d’avoir des variations importantes dans mon ratio FI.

Dans l’ensemble, je suis heureux des progrès que nous avons accomplis sur la voie de l’indépendance financière.

Le blog

J’ai réussi à continuer à écrire mes séries d’articles habituelles ce mois-ci. Et à l’heure où j’écris ces lignes, j’ai encore quelques articles prévus en guise de tampon.

J’ai eu le temps de finaliser le livre électronique que je voulais écrire. Je dois attendre les évaluations avant de pouvoir aller de l’avant. En outre, j’ai également préparé le système pour les paiements. Et j’ai utilisé le même système pour créer des liens « offrez-moi un café » dans la page « à propos ». J’espère que le livre électronique sortira en août.

Comme d’habitude, le forum était plutôt calme.

Par ailleurs, j’ai pu rencontrer Dror Allouche (l’auteur de plusieurs articles invités tels que celui sur les pièges de l’indépendance financière). Nous avons passé quelques heures à nous promener à Berne et à prendre un bon déjeuner !

Mois suivant – juillet 2024

En juillet, nous avons déjà prévu quelques activités pour nos week-ends. Mme La Pauvre Suisse part pour de courtes vacances avec des amis, et je passe le week-end avec mon fils.

Sur le plan financier, le mois devrait être normal. Nous devons acheter une nouvelle chaise de voiture pour notre fils, mais cela ne devrait pas modifier nos dépenses de manière significative.

Et vous? Comment s’est déroulé le mois de juin 2024 ?

Prochains articles

Cinquième année de blogging – Résumé

Le blog a maintenant cinq ans ! Voici un résumé de cette cinquième avec traduction française et trafic en baisse !

Avril 2026 – Achat d’une deuxième voiture

Avril 2026 a été un mois agréable avec peu d’événements. Nous avons acheté une deuxième voiture pour gérer davantage de jours au bureau. Grâce à l’absence d’impôts, nous avons épargné la totalité de nos revenus.

Avril 2025 – Déséquilibré

Avril 2025 fut un mois singulier. Problème urgent du blog, s'ajoutant à d'autres, causant un déséquilibre majeur.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT