Février 2025 – Retour de Chine

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

À la fin du mois dernier, nous sommes partis pour la Chine afin de rendre visite à notre famille. C’était la première fois que nous nous rendions en Chine avec notre fils. Notre objectif était qu’il rencontre ses oncles, tantes et cousins. Et mon épouse était également impatiente de revoir ses frères et sœurs. Ce fut merveilleux de revoir tout le monde, mais épuisant.

Financièrement, c’était un bon mois. Nos dépenses ont été légèrement élevées en raison des hôtels en Chine. Cependant, nos revenus ont également été significativement supérieurs à la moyenne en raison de certaines actions que j’ai reçues. Ainsi, nous avons réussi à économiser environ 80% de nos revenus.

Février 2025

L’événement principal en février fut notre séjour en Chine durant presque les deux premières semaines du mois. Nous nous y sommes rendus pour visiter notre famille. Notre fils était ravi de voyager et de rencontrer ses cousins, oncles et tantes.

Évidemment, il y a également des inconvénients à voyager avec un enfant de 3 ans. Le premier vol commençait à midi et notre fils n’a dormi qu’une heure sur 13 heures. Cela fut particulièrement éprouvant pour tout le monde. D’un autre côté, il n’a ni pleuré ni fait de crises, il était simplement assez exigeant. Pour le retour, nous avons voyagé de nuit, ce qui nous a permis à tous d’obtenir quelques heures de sommeil (de qualité médiocre).

Nous avons visité plusieurs villes : Hong Kong, Shenzhen, Ebu Zhen et Xiamen. L’idée était de rencontrer des personnes en différents endroits. Nous avons seulement regretté notre visite à Hong Kong. À Hong Kong, tout est exigu et la plupart des lieux étaient fermés en raison du Nouvel An chinois. Si l’on ajoute à cela la foule importante, ce ne fut pas une expérience agréable cette année (à l’exception des feux d’artifice !). Nous avons eu une meilleure expérience à Shenzhen. La prochaine fois que nous irons, nous limiterons le nombre de villes visitées.

Chaque fois que cela m’était possible, j’ai utilisé ma carte Neon pour effectuer des dépenses en Chine. Mais la Chine n’est pas favorable à l’utilisation des cartes de crédit. Il est très rare de pouvoir utiliser une carte de crédit. Ils préfèrent largement utiliser WeChat, mais WeChat n’est pas adapté aux étrangers puisque nous ne pouvons pas utiliser nos cartes pour y charger de l’argent. Dans notre cas, cela ne pose pas de problème, j’ai retiré de l’argent liquide, l’ai donné à mon épouse qui l’a déposé sur son compte, puis a utilisé WeChat pour payer presque tout. Si vous vous y rendez seul, je vous recommande de préparer de l’argent liquide et d’être prêt à ne pas pouvoir payer dans certains endroits, car certains lieux n’acceptent que WeChat.

J’ai pris le temps ce mois-ci de faire notre déclaration d’impôts. Nos impôts personnels sont désormais plus simples maintenant que nous avons la SARL, puisque tout est séparé. Normalement, nous devrions finir par payer environ 3000 CHF de moins pour 2024 que pour 2023. Cela est principalement dû au fait que le revenu du blog n’est que partiellement extrait. D’autre part, nous avons eu moins de déductions cette année car nous n’avons rien fait sur la maison. L’année prochaine, cela pourrait diminuer encore davantage, car nous prévoyons de contribuer plus à notre deuxième pilier cette année.

J’ai pris le temps de mettre à jour mon dossier catastrophe ce mois-ci. Il était un peu obsolète. Et j’ai dû mettre à jour certains de mes mots de passe que je considérais comme étant à risque.

Financièrement, c’était un bon mois. Bien entendu, nous avons eu des dépenses supplémentaires en raison des vacances (principalement pour les hôtels et les appartements). Mais nous avons également eu des revenus significativement plus élevés car j’ai reçu des actions au travail et mes actions ESPP ont également été acquises. En conséquence, nous avons pu économiser 80% de nos revenus ce mois-ci.

Dépenses

Voici les détails de nos dépenses en février 2025 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 831 | Attendu | Assurance pour nous trois |

| Transport | 0 | Inférieur aux prévisions | Rien |

| Communications | 20 | Attendu | Un seul forfait téléphonique |

| Personnel | 3863 | Plus élevé que prévu | Vacances, jardin d’enfants, cours et plus encore |

| Alimentation | 437 | Attendu | Courses après notre retour |

| Logement | 810 | Attendu | Électricité, chauffage et hypothèque |

| Impôts | 1462 | Attendu | Seulement les taxes municipales |

Au total, nous avons dépensé 7425 CHF. Sans les impôts, nous avons payé 5962 CHF. Pour les vacances en Chine, nous avons dépensé 1682 CHF. C’était principalement pour les hôtels et la nourriture. Les billets d’avion avaient été payés plusieurs mois à l’avance. Dans l’ensemble, nous avons réussi à ne pas trop dépenser ce mois-ci étant donné les vacances.

Comme mentionné précédemment, la comptabilité pour les vacances n’est pas précise car mon épouse a tout payé en yuans et j’ai ensuite retiré de l’argent pour le remettre sur son compte. Néanmoins, les tarifs étant considérablement plus avantageux en Chine, nos dépenses pour un séjour de deux semaines avec notre fils n’ont pas été excessives. De surcroît, nous avons même opté pour des établissements hôteliers de qualité. Nous aurions pu, certes, réduire davantage nos dépenses, mais cela ne s’est point avéré nécessaire.

En dehors de ces vacances, nos dépenses ce mois-ci ne présentent guère de particularités notables. Nous envisageons prochainement d’inscrire notre fils à une demi-journée supplémentaire à l’école maternelle (une forme d’établissement précédant l’école primaire), étant donné son vif intérêt pour cette institution. Cette décision engendrera une augmentation de 120 CHF mensuels dans notre budget.

Notre budget alimentaire est remarquablement bas, ce qui s’explique logiquement par le fait qu’il ne couvre que les deux tiers du mois. Quant aux autres catégories de dépenses, elles ne méritent guère de commentaires particuliers.

Dans l’ensemble, je suis satisfait de nos dépenses ce mois-ci. En dépit des vacances, nous sommes parvenus à maintenir nos dépenses à un niveau raisonnable.

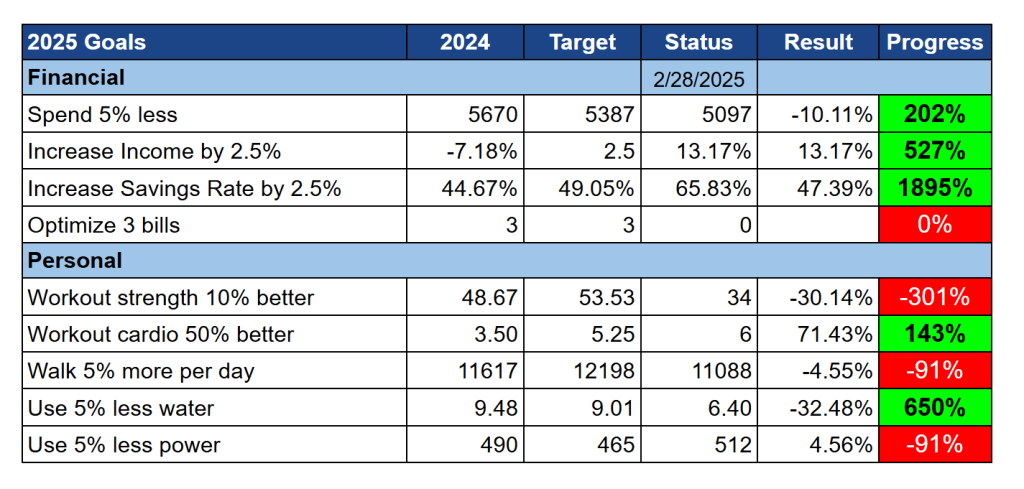

Objectifs 2025

Voici l’état de nos objectifs à la fin du mois de février 2025 :

Il semblerait que la moitié de nos objectifs soient en bonne voie, tandis que l’autre moitié connaît des difficultés.

Nos objectifs financiers se portent bien. Nos dépenses demeurent inférieures à celles de l’année précédente, nonobstant les vacances. Donc, c’est une bonne chose. Nos revenus ce mois-ci ont été exceptionnels, ce qui contribue à élever considérablement notre revenu moyen. Le mois prochain, cette situation s’améliorera davantage, avant de connaître une baisse au cours de l’année. Cela contribue également à augmenter notre taux d’épargne moyen.

En revanche, mon entraînement de musculation n’a pas été satisfaisant ce mois-ci. Cela s’explique simplement par l’impossibilité de m’entraîner durant notre séjour en Chine. De plus, ayant été souffrant en janvier, la moyenne s’en trouve affectée. J’espère néanmoins reprendre mes habitudes en mars. Pour les mêmes raisons, la marche est également en deçà de l’objectif fixé. Nous verrons si je parviens à améliorer cela en mars également.

Notre consommation d’eau est particulièrement basse ce mois-ci, aucune eau n’ayant été utilisée pendant nos vacances. À ce propos, nous avons également remplacé notre pommeau de douche par un modèle censé nous permettre de réaliser des économies d’eau significatives. Nous avons opté pour un modèle de la marque Gjosa, qui nous a été fortement recommandé. Il nous faudra attendre la fin du mois de mars pour constater si cela a un impact notable sur notre consommation d’eau. Néanmoins, la sensation procurée par ce nouveau pommeau de douche est agréable.

Je m’attendais à ce que notre consommation d’électricité soit excellente ce mois-ci. Cependant, j’ai eu la désagréable surprise de constater que ce mois a été particulièrement médiocre à cet égard. En dépit de notre absence de dix jours en Chine, notre consommation d’électricité est la plus élevée que nous ayons jamais enregistrée. Elle est supérieure de 50% à notre moyenne habituelle. Nous avions pourtant pris soin d’éteindre de nombreux appareils pendant notre absence, ce qui rend cette situation d’autant plus incompréhensible. À ce stade, je ne dispose d’aucune explication satisfaisante.

Dans l’ensemble, nos objectifs progressent de manière satisfaisante, compte tenu de la situation.

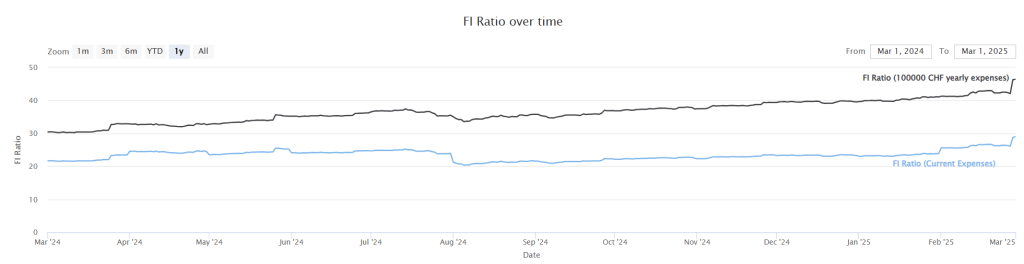

Ratio FI

Voici l’évolution de notre ratio d’indépendance financière en février 2025 :

Nous avons constaté une augmentation notable de notre ratio d’indépendance financière ce mois-ci. Cela s’explique par deux facteurs. Premièrement, nous avons réalisé des économies substantielles ce mois-ci. Deuxièmement, nous avons perçu un paiement annuel significatif pour notre blog.

Vous avez peut-être remarqué une anomalie dans le graphique, qui diffère considérablement de celui du mois précédent. Malheureusement, deux erreurs se sont glissées dans mon code pour ces graphiques. Tout d’abord, la formule pour le ratio d’indépendance financière était erronée, le surestimant. De plus, la moyenne des dépenses sur 12 mois que j’utilisais n’était pas entièrement précise, provoquant plusieurs variations brusques du ratio d’indépendance financière.

Ainsi, alors que notre ratio d’indépendance financière approchait les 40% le mois dernier, il avoisine désormais les 30%. La bonne nouvelle est que mes projections concernant le délai nécessaire pour atteindre la retraite n’étaient pas erronées. Si la tendance actuelle se maintient, nous devrions atteindre l’indépendance financière dans environ 12 ans.

Au cours de ce mois, j’ai achevé le rééquilibrage de mon portefeuille entre mes deux courtiers. J’ai cédé toutes mes actions CHSPI restantes chez IB et transféré le produit de la vente chez Saxo. Mon portefeuille n’est pas parfaitement équilibré, je devrai acquérir davantage d’actions CHSPI dans les mois à venir. Cependant, étant donné que j’investirai également davantage dans mon deuxième pilier le mois prochain, mon biais domestique est actuellement acceptable.

J’estime que notre ratio d’indépendance financière évolue favorablement, nonobstant les erreurs de code, dont je ne suis guère fier.

Le blog

Durant mon séjour en Chine, mon accès au blog était limité. Fort heureusement, cette année, mon VPN a fonctionné, me permettant ainsi de suivre les courriels et les commentaires. Cela m’a permis de ne pas avoir une quantité considérable de travail à mon retour. Je suis conscient que ce n’est pas l’idéal de devoir travailler pendant les vacances, mais je le faisais généralement le matin lorsque mon épouse et mon fils dormaient encore. Et c’était véritablement agréable de revenir et d’avoir moins de tâches à accomplir. En revanche, je n’ai pas pu prendre le temps de mettre à jour les articles, de sorte qu’il restait encore une quantité significative de travail à effectuer.

J’ai apporté quelques améliorations à mon livre électronique gratuit d’aide-mémoire ce mois-ci. Il nécessitait une mise à jour à plusieurs endroits. De plus, je l’ai finalement traduit en français et en allemand. C’était une demande qui avait été fortement sollicitée.

J’ai également apporté des améliorations à l’outil de comparaison des courtiers. Il y a maintenant plusieurs scénarios :

- Le scénario d’investissement standard.

- Un scénario de vente où nous ne faisons que vendre.

- Un scénario où nous investissons sur plusieurs années pour un objectif donné, puis liquidons tout.

- Un scénario où nous accumulons de l’argent jusqu’à la retraite, puis effectuons des retraits mensuels pour subvenir aux besoins de la retraite.

J’ai aussi ajouté un outil de comparaison du troisième pilier. J’apprécie grandement le travail sur ces outils de comparaison. Et je pense qu’ils ont une valeur ajoutée pour mes lecteurs. Je dois encore trouver un moyen de les faire mieux connaître à mon lectorat. Je vous prie de bien vouloir me faire part, dans les commentaires ci-dessous, de votre opinion concernant ces outils de comparaison, ainsi que de toute suggestion que vous pourriez avoir pour les améliorer. Il est envisageable que je complète l’ensemble avec un outil de comparaison pour les comptes de libre passage. En parlant de certains lecteurs, j’ai également le sentiment que je pourrais créer davantage de calculateurs, notamment pour déterminer s’il est avantageux de cotiser aux deuxième et troisième piliers.

Je n’ai toujours pas procédé à la déclaration fiscale du blog. J’ai l’intention de m’en occuper en mars. En effet, je n’étais pas particulièrement motivé pour le faire ce mois-ci et j’ai encore jusqu’au mois d’août pour les compléter. De plus, je préfère ne pas effectuer deux déclarations fiscales le même mois.

Bien que je n’y prête généralement pas beaucoup d’attention, j’ai été quelque peu surpris de constater que le trafic du blog a maintenant diminué de 50% par rapport à l’année précédente. J’ignore ce qui se passe et il est possible que ce soit temporaire. Je devrais probablement consacrer du temps à examiner le classement de mes articles et essayer d’améliorer les articles plus anciens. Cependant, je ne pense pas que j’aurai le temps de m’y consacrer dans l’avenir.

Enfin, j’organise une autre réunion pour les lecteurs du blog à Fribourg. Celle-ci sera organisée sur les forums. Si vous souhaitez y participer, vous pouvez voter sur le sondage du forum.

Le mois prochain – Mars 2025

Nous n’avons pas beaucoup de projets en mars, ce qui est une bonne chose. Financièrement, ce sera un excellent mois car je recevrai ma prime. Mars est généralement notre mois de revenus le plus élevé de l’année. J’ai coutume de dépenser une petite partie de cette prime chaque année. Néanmoins, notre taux d’épargne demeurera très élevé.

Et vous? Comment s’est déroulé février 2025 ?

Prochains articles

Septembre 2024 – Une nouvelle voiture

En septembre 2024, nous avons acheté une nouvelle voiture (par l'intermédiaire de notre entreprise) et économisé environ 33 % de nos revenus. Découvrez les détails de notre mois.

Cinquième année de blogging – Résumé

Le blog a maintenant cinq ans ! Voici un résumé de cette cinquième avec traduction française et trafic en baisse !

12 choses que j’aime en Suisse – Un pays magnifique

Découvrez les 12 choses que j'aime le plus dans la vie en Suisse. Je parle de montagnes, de lacs, de fromage et de bien d'autres choses encore !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT