Décembre 2024 – Un mois de maladie et de dépenses horribles

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Bien que nous ayons eu beaucoup de neige (et un Noël blanc !), décembre n’a pas été aussi bon qu’il l’est habituellement. J’ai été malade pendant presque tout le mois (et je le suis encore maintenant). Ainsi, je n’ai pas pu vraiment profiter de la neige autant que je le voulais. Et ma femme et mon fils sont également tombés malades.

Néanmoins, j’ai réussi à écrire deux nouveaux calculateurs pour le blog. À part cela, je n’ai pas pu faire grand-chose sur le blog. Et financièrement, nous avons dépensé beaucoup trop d’argent ce mois-ci. Nous n’avons économisé que 20 % de nos revenus.

Alors, plongeons dans les détails du mois.

Décembre 2024

Nous avons eu trois beaux événements familiaux ce mois-ci. C’était agréable de revoir tout le monde et de célébrer les fêtes avec eux. Nous avons également eu un bon dîner de fin d’année de la part de mon employeur.

J’ai encore été malade pendant la majeure partie du mois. Je ne pense pas avoir jamais été malade aussi longtemps. Cela a commencé par un rhume standard, qui s’est transformé en quelque chose comme une sinusite. Je suis allé chez le médecin, et il m’a prescrit plusieurs petits médicaments. Et puis, lorsque cette première phase est passée, j’ai de nouveau attrapé un rhume et j’ai fini par avoir une otite. Ma femme et mon fils ont également toussé et mon fils a eu une conjonctivite. Donc, cette partie du mois n’était pas amusante. Au moment d’écrire cet article, je suis encore malade.

La seule bonne chose est que le timing des deux phases de maladie était bon. Entre les deux phases de maladie, nous avons eu le dîner de fin d’année de mon employeur et une rencontre pour le blog. Et je n’étais pas trop malade pour les célébrations de Noël (ma femme en a malheureusement manqué une).

Financièrement, nos dépenses étaient hors de contrôle ce mois-ci. Je pensais que nous ne dépenserions pas autant, mais nous avons fini le mois sur une note triste. Nous avons quand même réussi à économiser 20 % de nos revenus, mais étant donné combien nous avons dépensé en dépenses évitables, je pense que c’est un mauvais résultat.

Dépenses

Voici les détails de nos dépenses en décembre 2024 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 831 | Attendu | Assurance maladie pour trois personnes |

| Transport | 127 | Plus que prévu | Beaucoup plus de bus que d’habitude |

| Communications | 20 | Attendu | Forfait téléphonique pour Mme The Poor Swiss |

| Personnel | 3839 | Hors de contrôle | Beaucoup de shopping, de courtes vacances à Lucerne, quelques cadeaux |

| Alimentation | 845 | Attendu | Courses et quelques déjeuners à l’extérieur |

| Logement | 425 | Attendu | Chauffage et hypothèque |

| Impôts | 6542 | Attendu | Les taxes aux trois niveaux |

Au total, nous avons dépensé 12631 CHF. Sans les impôts, cela fait 6088 CHF. C’est l’un des pires mois de l’année. Je m’attendais à un résultat légèrement au-dessus de la moyenne, mais ce n’est pas légèrement au-dessus, c’est bien au-dessus de la moyenne. Je suis très déçu de nos dépenses. Toutes nos catégories sont bien gérées, mais la catégorie Personnelle est juste une excuse pour acheter tout et n’importe quoi.

Bien sûr, certaines dépenses ne peuvent pas être évitées. Nous avons dû payer pour la garderie, et nous avons dû payer pour le jardin d’enfants. Il y avait aussi quelques abonnements arrivant à la fin de l’année. Et nous avons payé plusieurs centaines de CHF en pharmacies ce mois-ci. Et nous pouvons nous attendre à quelques cadeaux autour de Noël.

D’un autre côté, ma femme a fait beaucoup de shopping ce mois-ci. J’ai également acheté un nouveau chapeau et un nouveau jeu vidéo. Nous avons probablement aussi acheté trop de pétards pour le réveillon du Nouvel An.

Nous devrons changer radicalement nos habitudes de dépenses en 2025. Nos dépenses ne sont pas du tout durables de cette manière. Je continue de voir ce schéma où nous ne comptons plus du tout et ce n’est pas sain. Continuer sur cette voie compromettrait entièrement toute chance de devenir financièrement indépendants.

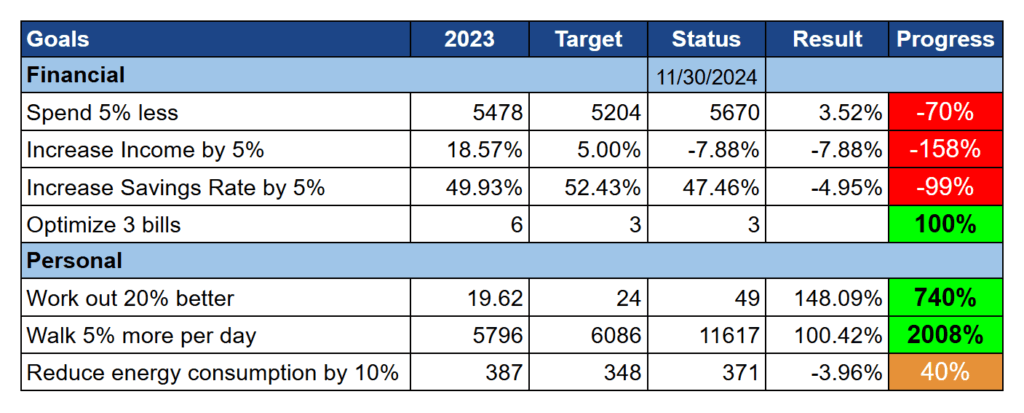

Objectifs pour 2024

Voici l’état de nos objectifs à la fin de décembre 2024 :

C’est la dernière mise à jour sur nos objectifs pour cette année. Et ce résultat est assez mitigé. Nos objectifs financiers sont en désordre :

- Nous voulions dépenser moins, mais nous avons dépensé plus

- Nous voulions gagner plus, mais nous avons gagné moins

- Nous voulions économiser davantage de nos revenus, mais nous en avons économisé moins.

D’autre part, nos objectifs personnels finaux ne sont pas trop mauvais.

Ce mois-ci a été un peu mouvementé pour mon emploi du temps. J’ai dû passer quelques jours au bureau où je ne peux ni travailler ni marcher sur mon tapis roulant. Je passe également un jour par semaine chez ma mère qui s’occupe de mon fils, et là encore, je n’ai aucun équipement. Certains jours, j’étais tout simplement trop malade pour m’entraîner. Et enfin, il y a eu plusieurs jours fériés (ce qui est une bonne chose) et je n’ai aucune routine les jours de congé, donc pas d’entraînement non plus. En conséquence, je me suis entraîné moins que je ne le devrais et j’ai beaucoup moins marché que je ne le devrais.

Nous n’avons pas réussi à économiser 10 % d’énergie, seulement 4 %. Ce n’est pas trop mal, je pense. Pour une raison inconnue, décembre est également le mois avec la plus forte consommation d’énergie de cette année.

Globalement, je ne veux pas trop entrer dans les détails de nos objectifs puisque je vais bientôt faire un bilan complet et présenter les nouveaux objectifs pour 2025.

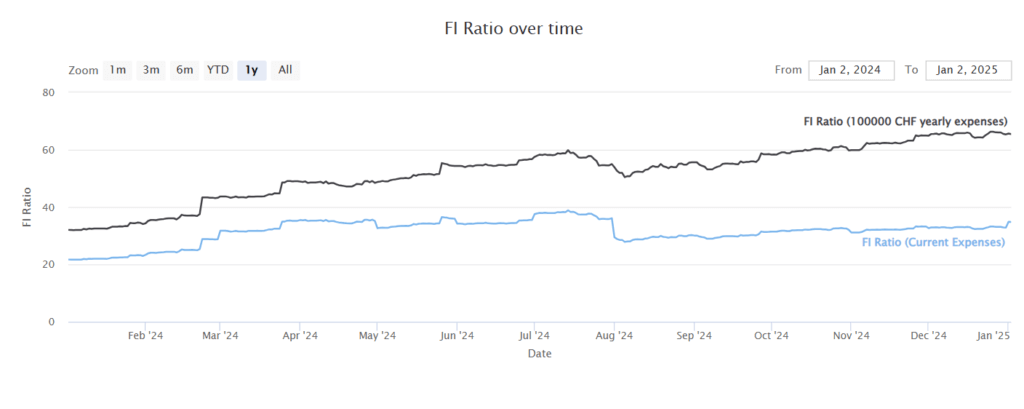

Ratio FI

Voici l’avancement de notre Ratio FI en décembre 2024 :

Notre valeur nette n’a pas beaucoup bougé en décembre. Le marché boursier a commencé le mois en force, mais a ensuite décliné pour finir légèrement en dessous de son niveau de départ.

Étrangement, notre ratio FI a tout de même augmenté. La raison en est que nous avons remplacé un mois plus coûteux par un mois légèrement moins coûteux dans notre moyenne sur 12 mois (utilisée pour estimer nos dépenses actuelles, pour notre objectif final). Je suis un peu partagé à ce sujet car décembre a été terrible, mais comparé à la moyenne, ce n’était pas trop mal.

Globalement, compte tenu de tout le reste, je suis satisfait de nos progrès vers l’indépendance financière, même si j’ai l’impression que nous n’avons rien fait pour y parvenir.

Le Blog – Rencontre et nouveaux outils de comparaison

Au milieu du mois, nous avons eu une petite rencontre, organisée via les forums. Bien que peu de personnes aient pu se joindre à nous, c’était agréable de voir des gens et de discuter de sujets financiers. Je ne l’ai pas très bien organisé, mais ce sera mieux l’année prochaine. J’espère organiser à nouveau quelque chose au début de 2025.

Au début du mois, j’ai conçu un nouvel outil de comparaison pour le blog : un outil de comparaison de cartes de crédit. L’idée est de pouvoir trouver la carte de crédit la moins chère pour vos besoins exacts. Cet outil de comparaison est simple, mais il s’intègre parfaitement dans l’ensemble de mes outils de comparaison. J’ai également amélioré la conception de tous mes outils de comparaison afin d’en rehausser l’aspect visuel. Plus tard dans le mois, j’ai également pu développer un outil de comparaison bancaire. Je pourrais envisager de poursuivre dans cette voie à l’avenir pour les troisièmes piliers, si les utilisateurs adoptent ces nouveaux outils de comparaison.

Sur une note très mineure, j’ai également mis à jour le forum vers PHP 8.3. Cela ne devrait faire aucune différence, à part utiliser une version plus récente de PHP. La transition s’est déroulée très facilement. J’espère pouvoir faire de même pour le blog l’année prochaine.

À part cela, j’ai fait très peu pour le blog ce mois-ci. Je n’étais pas très motivé pour travailler sur le blog. J’espère que ma motivation augmentera l’année prochaine. Et à la fin de l’année, j’étais tout simplement trop malade pour faire grand-chose.

Pour le deuxième mois consécutif, le trafic sur le blog est toujours inférieur de 30 % à celui de l’année dernière. Bien que le trafic ne soit pas la métrique la plus importante, cela est légèrement préoccupant, et ce déclin se reflète également dans les résultats du blog.

Le mois prochain – Janvier 2025

À la fin du mois prochain, nous retournerons en Chine. Ce sera la première fois que notre fils ira en Chine et rencontrera l’autre partie de la famille (également la première fois avec un vol aussi long). Cela signifiera probablement que je ne pourrai pas accéder au blog pendant un certain temps. J’ai l’intention d’essayer un VPN, mais ma dernière expérience avec les VPN en Chine a été terrible.

Financièrement, ce devrait être un mois correct. Nous paierons probablement les hôtels à ce moment-là, ce qui pourrait peser lourd dans la balance.

Et vous? Comment s’est passé décembre 2024 ?

Prochains articles

Juin 2024 – Un bon mois

Juin 2024 a été un mois agréable, avec des événements familiaux sympathiques mais un temps bizarre. Sur le plan financier, le mois a été bon, avec un taux d'épargne de 43 %.

Février 2024 – Un mois très bon marché

Février 2024 a été un mois très bon marché avec de très bonnes économies. Nous avons réussi à épargner une part très importante de nos revenus.

Juin 2023 – Voyages et nouveaux déficits de sommeil

En juin 2023, nous avons planifié nos vacances d'été et dépensé beaucoup trop d'argent. Nous avons également très peu dormi.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

En 2024 il y a eu vraiment beaucoup d’inflation mon taux d’épargne a aussi nettement baissé. Il est passé de 51% à 33%…

Je pense que 2025 sera une meilleure année.

Merci pour ton blog,

Bonjour Lepilote

Merci pour le partage. C’est vrai que l’inflation a été élevée sur ces dernières années.

Dans notre cas, c’est plus une inflation personnelle :D

Bonjour Baptiste – et merci pour ce partage,

Il me semble que tu es trop dur avec toi même : un taux moyen annuel d’épargne de plus de 40% est énorme, et il faut continuer à se faire plaisir quand l’occasion vient.

Je suis certain que ces pétards resteront un bon souvenir pour tes enfants.

Merci pour ton blog,

Nicolas

Salut,

Tu as probablement raison, en effet!

Après, les pétards, j’en suis bien content, c’est plutôt quelques autres dépenses. Mais bon, c’est une nouvelle année, maintenant :)