Juni 2025 – E-Book jetzt auf Französisch verfügbar

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Juni 2025 war insgesamt ein ordentlicher Monat. Es gab einige gute Dinge, aber auch schlechte. Das Wetter war schön, aber schon zu heiß (zumindest für mich). Wir hatten Zeit, unsere Freunde und Familie bei mehreren Gelegenheiten zu treffen.

Finanziell gesehen war es ein guter Monat. Wir haben vernünftig ausgegeben und konnten etwa 47 % unseres Einkommens sparen.

Juni 2025

Juni 2025 war insgesamt ein guter Monat. Das Wetter war angenehm, wenn auch sehr heiß. Es wird jetzt schwierig zu schlafen, da die Zimmer hohe Temperaturen erreichen. Andererseits konnten wir das Wetter in den Bergen und am Fluss genießen. Wir haben auch unser übliches zweitägiges Familienwochenende mit meinen Geschwistern genossen. Insgesamt hatten wir eine angenehme Balance zwischen Zeit für uns und Zeit mit anderen.

Der große Dämpfer in diesem Monat war die Nachricht, dass unser Arbeitgeber uns nach 5 Jahren Heimarbeit 2 Tage pro Woche zurück ins Büro holen wollte. Für mich ist das bedauerlich. Heimarbeit macht mich glücklicher, und ich hatte das Vergnügen, meinen Sohn jeden Tag aufwachsen zu sehen.

Das mag für viele von euch nicht nach viel klingen, aber für mich war das ein harter Schlag. Wir haben unser Leben auf Heimarbeit ausgerichtet. Wir haben nicht einmal zwei Autos, also muss ich an bestimmten Tagen den Bus zur Arbeit nehmen, damit meine Frau meinen Sohn zur Schule fahren kann. Und der Komfort meines Heimbüros ist 10-mal so hoch wie der Komfort des Büros meines Arbeitgebers.

Ich plane vorerst nicht, den Arbeitgeber zu wechseln, aber das ermutigt mich, meinen Plan zur finanziellen Unabhängigkeit zu beschleunigen. Ich sehe mich in den nächsten 30 Jahren nicht in einem Büro des Arbeitgebers.

Finanziell gesehen war es ein guter Monat. Wir zahlen diesen Monat wieder kantonale und kommunale Steuern. Wir haben noch keine Bundessteuern erhalten und auch keine Informationen über die endgültigen Steuern für 2024. Aber das wird offensichtlich irgendwann kommen (Tod und Steuern…). Zusätzlich haben wir, wie jeden Juni, einige Dividenden von unseren ETFs erhalten. Insgesamt konnten wir also 47 % unseres Einkommens in diesem Monat sparen, was ein gutes Ergebnis ist.

Update zu den Banken

Wie in unserem letzten monatlichen Update erwähnt, haben wir unsere Strategie für Banken überdacht. Da Neon für Transaktionen in Fremdwährungen nicht mehr kostenlos war, hatten wir beschlossen, eine Alternative zu finden.

Um es einfach zu halten, haben wir unser Hauptgemeinschaftskonto zurück zur Migros Bank verlegt. Wir hatten dieses Konto bereits, da es vor Neon unser Hauptbankkonto war, und haben es wegen unserer Hypothek behalten. Das spart uns 72 CHF pro Jahr, da wir nicht für das Neon Duo-Konto zahlen müssen.

Ab November 2025, da radicant schließt, nutzen wir neon immer noch als unser zweites Bankkonto.

Ausgaben

Hier sind die Details unserer Ausgaben im Juni 2025:

| Kategorie | Insgesamt | Einzelheiten |

|---|---|---|

| Versicherungen | 831 | Krankenversicherung für drei Personen |

| Transport | 89 | Bus und Parkgebühren |

| Persönlich | 1413 | Standardausgaben, Bücher und eine Kariesreparatur |

| Lebensmittel | 779 | Übliche Lebensmittel und einige Male auswärts essen |

| Gehäuse | 850 | Hypothek, Strom und Heizung |

| Steuern | 5390 | Steuern auf kantonaler und kommunaler Ebene |

Insgesamt haben wir 9355 CHF ausgegeben. Ohne Steuern beläuft sich das auf 3964 CHF, was großartig ist, da es deutlich unter unserem monatlichen Ausgabenziel liegt.

Unsere Ausgaben sind in diesem Monat sehr standardmäßig und das ist eine gute Abwechslung. Eine unerwartete Ausgabe in diesem Monat war eine Rechnung von über 400 CHF für eine Kariesbehandlung. Obwohl es teuer ist, sollte es nicht wiederkehrend sein.

Ansonsten sind unsere Ausgaben in diesem Monat eher uninteressant. Unser Lebensmittelbudget war etwas höher als erwartet. Wir hatten ein paar mehr Gelegenheiten als üblich, auswärts zu essen, aber auch nichts Verrücktes.

Ab diesem Monat zahlen wir nicht mehr direkt für den Kindergarten. Stattdessen zahlt die Firma und wir haben dafür eine Vereinbarung unterschrieben.

Insgesamt bin ich mit diesen Ausgaben zufrieden. Wir konnten unsere Ausgaben wirklich niedrig halten.

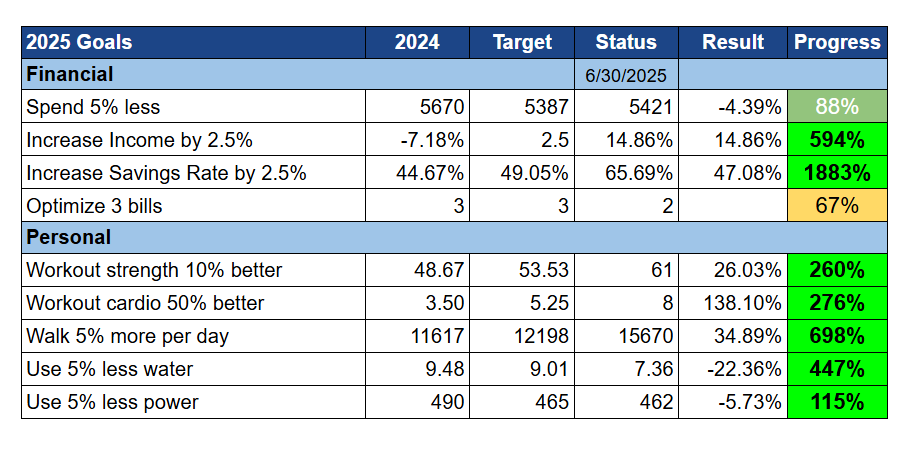

Ziele für 2025

Hier ist der Status unserer Ziele bis Ende Juni 2025:

Insgesamt entwickeln sich unsere Ziele sehr gut.

Unsere Ausgaben gehen wieder zurück, was erfreulich ist. Und das ist sogar der Fall, wenn wir den Kindergarten wieder zum Betrag hinzufügen (da er nicht wirklich gespart, sondern nur verschoben wird).

Sowohl unsere Spar- als auch unsere Einkommensziele entwickeln sich gut. Aber die besten Monate liegen schon hinter uns, sodass diese beiden Ziele im Laufe der Zeit sinken werden.

Bisher entwickeln sich meine Gesundheitsziele sehr gut, viel besser als letztes Jahr. Es wird in Zukunft sehr schwierig sein, meine Gesundheitsziele auf diesem Niveau zu halten, wenn ich ins Büro zurückkehren muss. Ich trainiere derzeit jeden Tag der Woche. Aber wenn ich ins Büro muss, verliere ich zu viel Zeit, um zu Hause trainieren zu können. Zwei Tage im Büro pro Woche bedeuten also eine 40%ige Reduzierung des Trainings, was schlecht für meine Ziele und meine Gesundheit ist. Falls nötig, werde ich während meiner Mittagspausen ins Fitnessstudio gehen.

Das Gleiche wird für mein Gehziel gelten, da wir im Büro keinen Steh- oder Gehschreibtisch haben. Ohne eine angemessene Lösung kann ich wieder mit starken Rückenschmerzen rechnen. Ich werde also einen Weg finden müssen, diese Situation zu verbessern.

Sowohl unsere Strom- als auch unsere Wasserziele entwickeln sich ebenfalls gut. Wir haben in dieser Hinsicht nichts Neues unternommen, aber wir behalten gute Gewohnheiten bei und sie scheinen sich auszuzahlen.

Insgesamt bin ich also in diesem Monat recht zufrieden mit unseren Zielen.

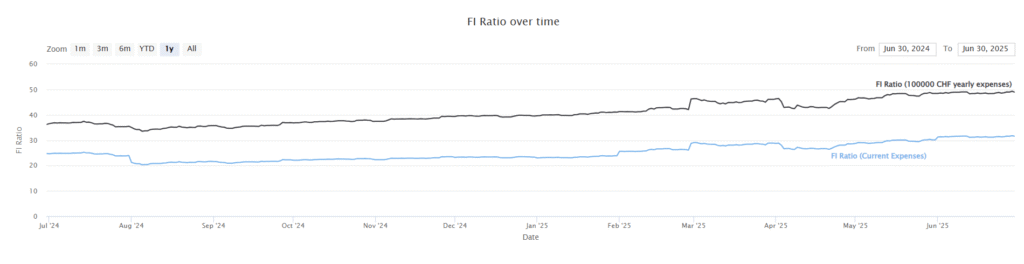

FI-Verhältnis

Hier ist der Fortschritt unserer FI-Quote (Quote für finanzielle Unabhängigkeit) per Juni 2025:

Unsere FI-Quote ist im Laufe des Monats relativ gut gestiegen. Allerdings wurde sie nicht so sehr vom Aktienmarkt getrieben. Tatsächlich wurde sie hauptsächlich durch unsere reduzierten Ausgaben und unsere Ersparnisse angetrieben.

Der Aktienmarkt hat sich während des Monats sehr gut entwickelt. Allerdings hat sich der USD nicht so gut entwickelt und einige unserer Ergebnisse zunichte gemacht. Glücklicherweise konnten wir in diesem Monat Geld sparen und damit auch unser FI-Nettovermögen erhöhen.

Ansonsten ist in diesem Monat nicht viel in Bezug auf unsere FI-Quote passiert. Unser Fortschritt ist stetig und geht derzeit in die richtige Richtung.

Der Blog – E-Book auf Französisch und soziale Netzwerke

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

In diesem Monat habe ich mir die Zeit genommen, das E-Book ins Französische zu übersetzen. Das E-Book ist jetzt auf Englisch und Französisch in PDF und epub verfügbar. Dies wurde von vielen Lesern gewünscht. Wenn die Nachfrage groß genug ist, werde ich es auch ins Deutsche übersetzen, aber das könnte teuer werden, da ich es nicht vollständig selbst machen kann (mein Deutsch ist einfach nicht gut genug, um sicher zu sein).

Im Juni 2025 haben wir auch wieder begonnen, soziale Netzwerke für den Blog zu nutzen. Meine Frau wird eine Facebook-Seite für den Blog verwalten. Und ich werde eine LinkedIn-Seite für das Unternehmen pflegen. Wir werden möglicherweise im nächsten Monat weitere einführen. Und meine Frau wird schließlich alle Netzwerke verwalten.

Aus irgendeinem Grund hatte ich das Gefühl, dass das Engagement auf dem Blog in diesem Monat recht niedrig war. Ich habe weniger E-Mails, Kommentare und Beiträge im Forum erhalten als üblich. Ich verfolge diese Metriken nicht monatlich, also könnte es nur ein Gefühl sein. Wir werden sehen, ob sich das im nächsten Monat fortsetzt oder nicht.

Ansonsten habe ich auch einige E-Mail-Automatisierungen verstärkt. Aber es gab nichts Großes, das auf dem Blog passiert ist.

Für den nächsten Monat plane ich nichts Besonderes auf dem Blog. Ich plane, mich auf das Schreiben und die üblichen Tagesaufgaben zu konzentrieren. Wenn ich mehr Zeit als geplant habe, könnte ich ein neues Projekt beginnen, aber ich weiß zu diesem Zeitpunkt noch nicht welches.

Nächster Monat – Juli 2025

Im Juli 2025 könnte eine große Veränderung anstehen, aber wir warten noch auf Gewissheit. Abgesehen von dieser Änderung erwarten wir nichts. Meine Frau könnte einen Deutschkurs beginnen, was unseren Zeitplan für einige Monate erheblich beeinflussen würde, aber wir werden erst spät erfahren, ob das geschieht.

Finanziell werden wir im nächsten Monat wieder alle drei Steuerebenen bezahlen. Unsere Ersparnisse dürften also auf höchstens etwa 40 % zurückfallen. Aber das ist mit dem Steuersystem zu erwarten. Wenn wir unsere endgültige Steuerzusammenfassung erhalten, könnten wir etwas Geld zurückbekommen, aber das kann eine Weile dauern.

Wie sieht es bei Ihnen aus? Wie war der Juni 2025?

Mehr zum Lesen

12 Dinge, die ich an der Schweiz liebe – Schönes Land

Hier finden Sie die 12 Dinge, die ich am meisten am Leben in der Schweiz liebe. Ich spreche von Bergen, Seen, Käse und vielem mehr!

März 2023 – Eine kleine Spritztour

Wir haben im März zu viel ausgegeben, aber es war unser einkommensstärkster Monat, was zu einer hohen Sparquote führte!

Wie viel wir im Jahr 2023 ausgegeben haben – Vollständiger Ausgabenbericht

Hier sehen Sie genau, wie viel unsere dreiköpfige Familie im Jahr 2023 ausgibt, inklusive aller Ausgaben! Lernen Sie von unseren guten Kategorien und von unseren schlechten!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber