Le portefeuille à trois fonds rend l’investissement simple – 3 fonds suffisent

| Mis à jour: |(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Il y a quelque chose de fondamental en matière d’investissement : il faut rester simple! Malheureusement, il existe de nombreux ETF et indices. Comment choisir son portefeuille ?

Il s’agit d’une question cruciale à laquelle vous devez réfléchir. Il n’y a pas d’investissement unique, à mon avis. De nombreux types d’investissements fonctionnent. Vous aurez besoin de connaissances et de temps pour faire fonctionner certains d’entre eux. Le portefeuille à trois fonds est un portefeuille simple composé de trois fonds qui devrait convenir à la plupart des gens.

Cet article aborde deux points importants : votre allocation d’actifs et le portefeuille à trois compartiments. Comme il existe aussi des variantes directes du portefeuille à trois fonds, je les aborde également !

Allocation aux obligations

Avant d’entrer dans les détails du portefeuille à trois fonds, il y a autre chose que nous devons couvrir. Nous avons déjà couvert des obligations auparavant. Ils constituent un investissement plus sûr que les actions, mais ils ne sont pas sans risque. Et ils ont historiquement connu des rendements inférieurs à ceux des actions. Les obligations sont utilisées dans un portefeuille pour réduire le risque et la volatilité.

La quantité d’obligations dans votre portefeuille est appelée allocation d’actifs. Le pourcentage d’obligations dans votre portefeuille déterminera le degré de prudence de votre portefeuille. Le choix de la répartition des actifs est une étape importante. Et vous ne devez pas le prendre à la légère.

Il y a une règle générale dans la communauté. Il s’agit d’utiliser votre âge dans la répartition des obligations. Si vous avez 40 ans, vous allouez 40 % de votre portefeuille à des obligations. Cette règle est une bonne règle de base. Mais ce n’est rien d’autre qu’une règle empirique. Et il est assez conservateur, à mon avis. La plupart des jeunes n’ont pas besoin d’une allocation obligataire aussi importante dans un portefeuille.

Si vous sentez que vous voulez plus d’obligations, vous devriez le faire. Si vous estimez que vous n’avez pas besoin d’obligations, il n’y a rien de mal à cela. Plusieurs blogueurs spécialisés dans les finances personnelles n’utilisent pas d’obligations. Vous devez comprendre les raisons de votre choix. Vous ne devriez pas décider de ne pas posséder d’obligations juste parce que quelqu’un d’autre n’en possède pas. Dans ce cas, vous devez vous préparer à une plus grande volatilité.

N’oubliez pas que si vous ne disposez pas d’une répartition des actifs appropriée, il vous sera difficile de ne pas vendre en cas de baisse et de réaliser des pertes importantes.

Je ne possède pas d’obligations. Il y a plusieurs raisons pour lesquelles je ne possède pas d’obligations dans mon portefeuille d’ETF.

Premièrement, les obligations suisses sont actuellement terribles. Actuellement, les obligations suisses ont un rendement négatif. Vous êtes donc assuré de perdre de l’argent sur cet investissement. Je vous déconseille fortement d’utiliser cet investissement. L’argent liquide est un meilleur investissement maintenant.

Deuxièmement, je dispose d’un compte de pension important(mon deuxième pilier). Cette pension n’est pas investie de manière agressive. Je ne peux espérer aucun retour sur cet argent. Par conséquent, je considère ma pension d’État comme des obligations. Cela signifie que je n’ai pas besoin de plus d’obligations.

Enfin, je souhaite adopter une approche agressive car je suis encore jeune et je peux me le permettre. Il se peut que je modifie mon allocation aux obligations à l’avenir.

En fin de compte, c’est toujours vous qui décidez. Si vous avez accès à des obligations de meilleure qualité, comme les obligations américaines, vous pouvez envisager d’en ajouter à votre portefeuille. Ne faites pas la même erreur que moi et investissez un montant très faible en obligations. Un investissement de moins de 10 % en obligations ne vaut pas la peine. Soit vous investissez zéro en obligations comme moi, soit vous investissez au moins 20%. N’oubliez pas la règle de base : restez simple (et stupide !).

Pour plus d’informations, j’ai un article consacré à la répartition des actifs.

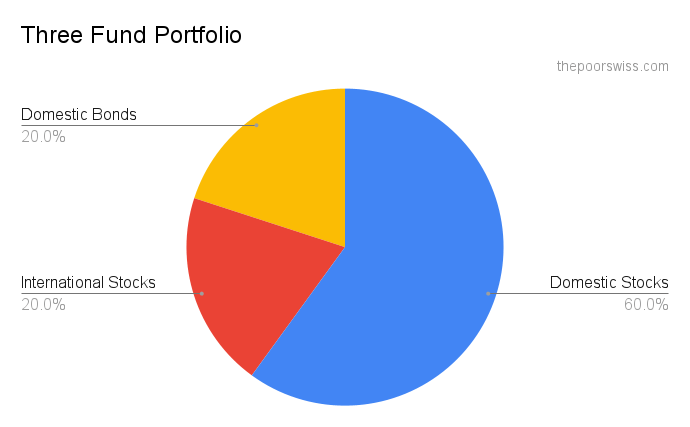

Le portefeuille à trois fonds

Le portefeuille à trois fonds, comme son nom l’indique, est un portefeuille composé de trois fonds seulement :

- Un fonds d’obligations nationales. Par exemple, le Vanguard Total Bond Market ETF (BND).

- Un fonds d’actions nationales. Par exemple, le Vanguard Total Stock Market ETF (VTI).

- Un fonds d’actions internationales. Par exemple, le FNB Vanguard FTSE All-World ex-U.S. (VEU)

Avec ce portefeuille, vous avez des actions nationales, des actions internationales et des obligations dans votre portefeuille. Ce portefeuille est un excellent moyen simple d’avoir de la diversité dans les différents actifs et les différents pays. Cette stratégie est conseillée dans plusieurs ouvrages, par exemple dans The Bogleheads guide to investing.

L’allocation aux obligations est facile. C’est celui que vous avez choisi dans la section précédente. Ensuite, pour le reste, c’est vous qui décidez. Il existe plusieurs modèles mais pas d’accord global. Vous pouvez opter pour 50 % de national et 50 % d’international. Ou vous pouvez opter pour 75 % pour le marché national et 25 % pour le marché international. À mon avis, cela dépend surtout de la façon dont notre pays représente le marché mondial. Si vous êtes aux États-Unis, je pense que 50 % ou 75 % est une bonne chose. Mais cela n’aurait pas de sens pour la Suisse.

Par exemple, si vous avez décidé d’opter pour 40 % d’obligations. Vous pouvez suivre la voie des 50 % et allouer 30 % de votre portefeuille aux actions nationales. Et 30 % de votre portefeuille en actions internationales. Vous pouvez aussi opter pour une répartition à 75 % et allouer 45 % aux actions nationales et seulement 15 % aux actions internationales.

Portefeuille à trois fonds en dehors des États-Unis.

Le portefeuille à trois fonds a d’abord été conçu pour les États-Unis. C’est un bon fonds. Mais la plupart des exemples de portefeuille à trois fonds seront fortement liés au marché boursier américain.

Si je vivais aux États-Unis, j’utiliserais un portefeuille à trois fonds. Mais si vous n’êtes pas, comme moi, aux États-Unis, vous devrez vous adapter un peu à votre système. Les États-Unis constituent un cas particulier, car leur marché boursier représente une grande partie du marché boursier mondial. Les actions américaines représentent la moitié du marché boursier mondial. Cela signifie que votre investissement dans les actions nationales sera très diversifié.

En revanche, le marché boursier suisse représente 2,5 % de l’ensemble du marché boursier. Il est donc moins judicieux d’allouer une grande partie de votre portefeuille à votre pays d’origine.

Je dirais que la répartition entre le national et l’international dépendra fortement de l’évolution de votre marché boursier national. Et aussi sa taille.

J’alloue 20% de mon portefeuille aux actions suisses en utilisant un fonds indiciel bien diversifié. Pour la plupart des marchés boursiers, il est judicieux de détenir au moins 10 % d’actions nationales. Vous devez être conscient qu’il s’agira probablement du seul fonds dans votre monnaie locale. Les autres fonds seront en devises étrangères. En conséquence, cela entraînera une plus grande volatilité.

Pour des résultats réels, j’ai simulé les résultats d’un portefeuille avec une allocation variable en actions suisses. En pratique, une allocation de 20 à 40 % en actions suisses donne de bons résultats. Cette simulation montre également que le risque de change est plus important que la plupart des gens ne le pensent. Vous souhaitez donc détenir une partie de votre portefeuille dans votre monnaie locale.

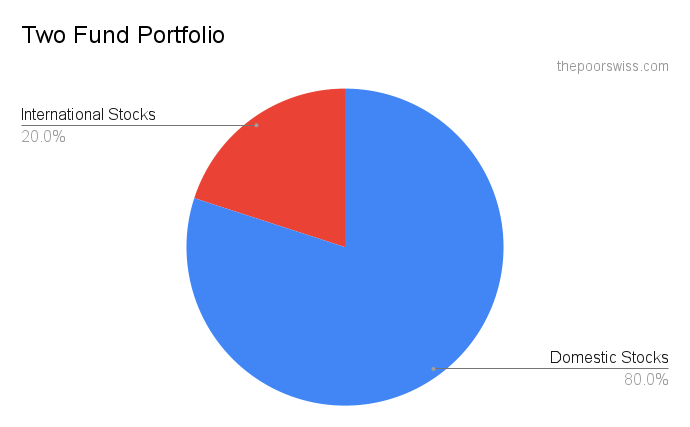

Le portefeuille à deux fonds

Un autre portefeuille assez populaire est le portefeuille à deux fonds. Il existe d’autres variantes de celui-ci. Je ne pense pas qu’il y ait une seule version la plus populaire pour le portefeuille à deux fonds.

La première version est simplement le portefeuille à trois fonds mais sans aucune obligation. Si vous n’avez pas l’intention de détenir des obligations, vous vous retrouverez avec un portefeuille à deux fonds. Vous conserverez un fonds d’actions nationales et un fonds d’actions internationales.

Certaines personnes n’aiment pas non plus investir dans des actions internationales. Par conséquent, ils reviennent au portefeuille à deux fonds. Ils ont un fonds d’obligations nationales et un fonds d’actions nationales. J’aime avoir une forte diversité internationale. Mais c’est surtout une question de préférence. Personne ne peut connaître l’avenir. De nombreuses personnes croient qu’elles peuvent le faire, mais elles se tromperont. Éviter de mettre tous ses œufs dans le même panier est toujours une bonne idée.

Enfin, certaines personnes utilisent un seul fonds pour les actions nationales et les actions internationales. Certains fonds détiennent des parts de toutes les actions du marché mondial entier, par exemple l’ETF Vanguard Total World Stock Market (VT). L’utilisation d’un marché boursier mondial et d’un fonds obligataire national donnera le même résultat que le portefeuille à trois fonds. La principale différence est que vous ne pouvez pas choisir la répartition entre le national et l’international. Mais vous aurez une allocation pondérée en fonction de la capitalisation boursière entre le national et l’international, ce qui n’est pas mal !

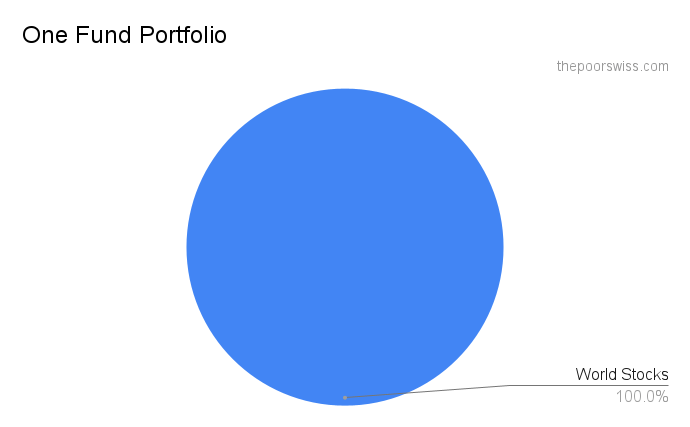

Le portefeuille à fonds unique

Pourquoi ne pas rendre les choses encore plus simples ? Le portefeuille à trois fonds est simple, mais nous pouvons faire mieux. Le portefeuille le plus simple de tous est le portefeuille à fonds unique. Il existe de nombreuses façons de créer un portefeuille à fonds unique.

Mais je pense que le portefeuille à fonds unique qui a le plus de sens est celui qui ne comporte qu’un fonds mondial. L’ETF Vanguard Total World Stock Market (VT) en est le meilleur exemple. Cela signifie que vous aurez des actions de tous les pays du monde. Cela permet de créer un portefeuille très simple à gérer. Et c’est aussi génial puisque vous ne devez pas rééquilibrer !

Le seul inconvénient, à mon avis, est que vous n’aurez probablement que des devises étrangères dans votre portefeuille, probablement en USD. Ce n’est pas grave si vous êtes aux États-Unis. Vous pouvez également vous couvrir contre votre monnaie nationale. Mais la couverture de change n’a pas beaucoup de sens pour les investissements à long terme.

Un autre portefeuille à fonds unique consiste à détenir simplement l’ensemble du marché national. C’est pire que de détenir la totalité du marché boursier, mais c’est peut-être plus facile. Vous n’aurez aucun risque de change. Et vous devriez mieux savoir dans quoi vous investissez. Mais si le marché boursier national s’effondre complètement, vous pourriez être en mesure de vous retirer pendant de nombreuses années. Néanmoins, ce n’est pas une mauvaise idée pour un investisseur américain de ne détenir que l’ensemble du marché boursier américain.

Les fonds de retraite cibles constituent un autre exemple de portefeuille à fonds unique. Ces fonds sont basés sur l’année de votre retraite. Et en fonction du nombre d’années restantes, ils modifient leur allocation obligataire au fil du temps. De cette façon, vous devriez pouvoir posséder un seul fonds. Mais si vous regardez les détails, ce n’est pas si parfait. Et il n’est pas non plus disponible pour tous les pays.

Résumé

Vous devriez maintenant avoir une meilleure idée des types de portefeuilles existants.

Le portefeuille à trois fonds et ses variantes à un et deux fonds sont les plus populaires. Ce sont aussi les plus simples. C’est pourquoi j’ai choisi de parler d’eux en premier. Compte tenu de l’état des obligations en Europe et de la petite taille des marchés boursiers européens, ces fonds peuvent ne pas s’appliquer directement aux investisseurs européens.

Néanmoins, l’aspect le plus important de ces fonds est qu’ils sont simples. Je crois fermement qu’il est essentiel de garder les investissements simples. En restant simple, vous éviterez de faire des erreurs en pensant que vous êtes plus intelligent que tout le monde (vous ne l’êtes pas, et moi non plus).

Une autre chose que vous devez garder à l’esprit est que de nombreux portefeuilles que vous verrez sont adaptés aux États-Unis. C’est particulièrement vrai pour le portefeuille à trois fonds. Le marché boursier suisse est 25 fois plus petit (et trois entreprises en représentent la moitié). Vous ne pouvez pas investir de la même manière qu’un citoyen américain.

Si vous n’avez pas beaucoup de connaissances en matière d’investissement, vous devez rester simple. Dans l’un des prochains billets de la série Investir, je parlerai des portefeuilles alternatifs. Ils sont un peu plus avancés, mais les résultats sont similaires en fin de compte.

Personnellement, mon portefeuille est un portefeuille à deux fonds. J’alloue 80 % de mon portefeuille à un fonds boursier mondial. Et l’allocation de 20% est pour les actions nationales.

Si vous souhaitez d’autres exemples de portefeuilles très simples, de nombreux portefeuilles de paresseux sont disponibles.

Si vous voulez concevoir votre portefeuille à partir de zéro, vous devriez lire comment concevoir votre portefeuille ETF à partir de zéro.

Que pensez-vous du portefeuille à trois fonds ? Quel type de portefeuille utilisez-vous ?

Téléchargez cet e-book et optimisez vos finances et économisez de l'argent en utilisant les meilleurs services financiers disponibles en Suisse!

Télécharger l'e-book GRATUIT