Dans combien d’années pourrez-vous prendre votre retraite ?

| Mis à jour: |(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si vous envisagez de prendre une retraite anticipée, il est important de savoir quand vous pourrez prendre votre retraite. Nous avons déjà abordé un grand nombre de calculs simples sur l’indépendance financière. Mais nous n’avons pas encore abordé la manière de savoir combien de temps il vous faudra pour prendre votre retraite (ou pour devenir financièrement indépendant).

Dans cet article, nous abordons les mathématiques simples qui sous-tendent l’indépendance financière et nous découvrons combien de temps il vous faudra avant de pouvoir prendre une retraite anticipée !

Et puisque nous sommes sur le sujet, nous voyons aussi comment vous pouvez prendre votre retraite plus tôt !

Comment prendre une retraite anticipée ?

Nous examinerons d’abord comment vous pouvez prendre une retraite anticipée. Vous pourrez prendre votre retraite lorsque vous serez financièrement indépendant.

En prenant votre retraite à l’âge normal, vous pouvez compter sur le système de sécurité sociale de votre pays. Mais si vous prenez une retraite anticipée, la plupart des pays ne vous aideront pas. Dans ce cas, vous devez compter sur votre valeur nette pour couvrir vos dépenses.

Vous pourriez accumuler l’argent pour chacune des années où vous prévoyez d’être à la retraite. Si vous voulez prendre votre retraite à 40 ans, vous pouvez prévoir 50 ans de retraite. Vous devez donc accumuler 50 ans de dépenses.

Malheureusement, cette approche simple pose deux problèmes importants. Tout d’abord, elle exige que vous accumuliez un montant considérable de liquidités. Ensuite, avec l’inflation, il est peu probable que votre valeur nette vous permette de vivre aussi longtemps que vous l’aviez prévu.

Il existe une meilleure alternative : prendre une retraite anticipée grâce à vos investissements. Cette stratégie est au cœur du mouvement pour l’indépendance financière et la retraite anticipée (FIRE). Et il est basé sur l’étude de la Trinité.

L’idée est simple : en ne retirant que 4 % de votre capital chaque année et en investissant tout sur le marché boursier, vous devriez être en mesure de maintenir votre portefeuille pendant une très longue période.

Selon la règle des 4 %, vous devez accumuler 25 fois vos dépenses annuelles. Ce total est appelé votre numéro FI. Une fois que vous avez atteint votre chiffre FI, vous pouvez prendre votre retraite.

Le calcul de la retraite

Maintenant que nous savons comment prendre notre retraite, comment savoir quand nous pouvons le faire ? Le calcul est le même si vous voulez savoir combien d’années vous avez jusqu’à ce que vous soyez financièrement indépendant.

Avec cela, nous pouvons calculer les années dont vous aurez besoin sur la base de la formule des intérêts composés.

Le nombre d’années est LOG((R*FIN/Épargne)+1)/LOG(1+R) où :

- R est le rendement annuel de vos investissements

- FIN est votre numéro FI

- L’épargne est votre épargne annuelle

Maintenant, nous pouvons simplifier cela. Votre nombre FI et votre épargne sont fortement corrélés, et nous pouvons simplifier cela en ayant votre taux d’épargne (SR). Ainsi, le nombre d’années est LOG(((1/WR)*R*((1/SR)-1))+1)/LOG(1+R), où nous ajoutons :

- WR comme taux de retrait

- SR comme taux d’épargne

Il y a quelque chose de puissant ici ! Vos revenus et vos dépenses ne sont pas très importants. Ce qui est essentiel, c’est votre taux d’épargne! Une personne avec un salaire annuel de 50’000 CHF et un taux d’épargne de 50% pourra prendre sa retraite au même niveau qu’une personne avec un salaire de 100’000 CHF et le même taux d’épargne !

Cette formule montre l’importance de votre taux d’épargne ! Si vous voulez prendre votre retraite plus tôt, vous devez optimiser votre taux d’épargne. Ne vous préoccupez pas trop des mathématiques. Vous n’avez pas besoin de vous débrouiller tout seul. Je suis là pour ça !

Vous trouverez de nombreux exemples dans cet article. Et si vous voulez en savoir plus, j’ai créé un calculateur d’années de retraite, pour vous !

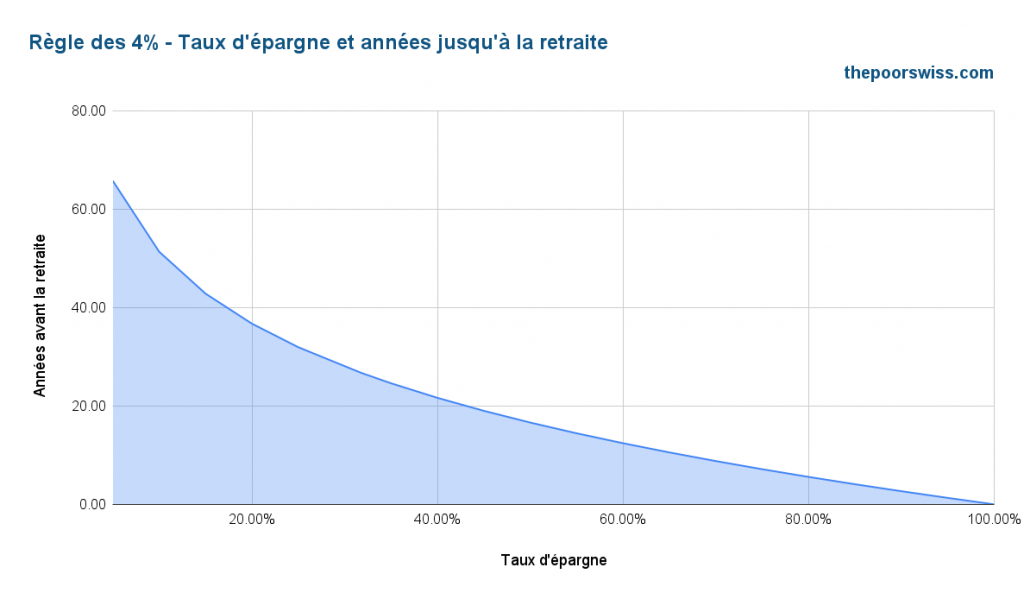

Combien d’années avant la retraite ?

Mais trêve de mathématiques, nous partons de deux hypothèses :

- Votre retour sur investissement annuel est de 5 %.

- Votre taux de retrait est de 4 %.

Sur la base de ces hypothèses et de notre formule, nous pouvons dessiner le graphique suivant :

Ce graphique montre que l’augmentation de votre épargne peut faire une énorme différence dans le moment où vous pourrez prendre votre retraite. Si vous pouvez augmenter votre taux d’épargne de 10 %, vous pourriez gagner de nombreuses années.

Vous pouvez utiliser ce graphique de deux façons :

- Vous pouvez déterminer la durée de votre retraite à partir de votre taux d’épargne actuel.

- Vous pouvez déterminer le taux d’épargne dont vous avez besoin pour prendre votre retraite quand vous le souhaitez.

Voici un certain nombre d’années avant la retraite pour un certain taux d’épargne :

| Taux d’épargne | Années avant la retraite |

|---|---|

| 10% | 51.35 |

| 20% | 36.72 |

| 30% | 27.98 |

| 40% | 21.64 |

| 50% | 16.62 |

| 60% | 12.42 |

| 70% | 8.79 |

| 80% | 5.57 |

| 90% | 2.67 |

| 100% | 0.00 |

Si vous épargnez 20 % de vos revenus, il vous faudra 36 ans pour prendre votre retraite. Mais si vous augmentez votre taux d’épargne de 10%, vous n’aurez besoin que de 27 ans ! En épargnant 10 % de plus de vos revenus, vous gagnez neuf années.

Plus votre taux d’épargne est élevé, moins il vous faudra d’années pour prendre votre retraite. Mais cela ne signifie pas qu’il ne vaut pas la peine de l’améliorer. Si vous épargnez 50 % de vos revenus, il vous faudra 16 ans pour prendre votre retraite. Si vous atteignez un taux d’épargne de 60 %, vous n’aurez besoin que de 12 ans. Ce faisant, vous économisez 25 % de votre temps pour la retraite.

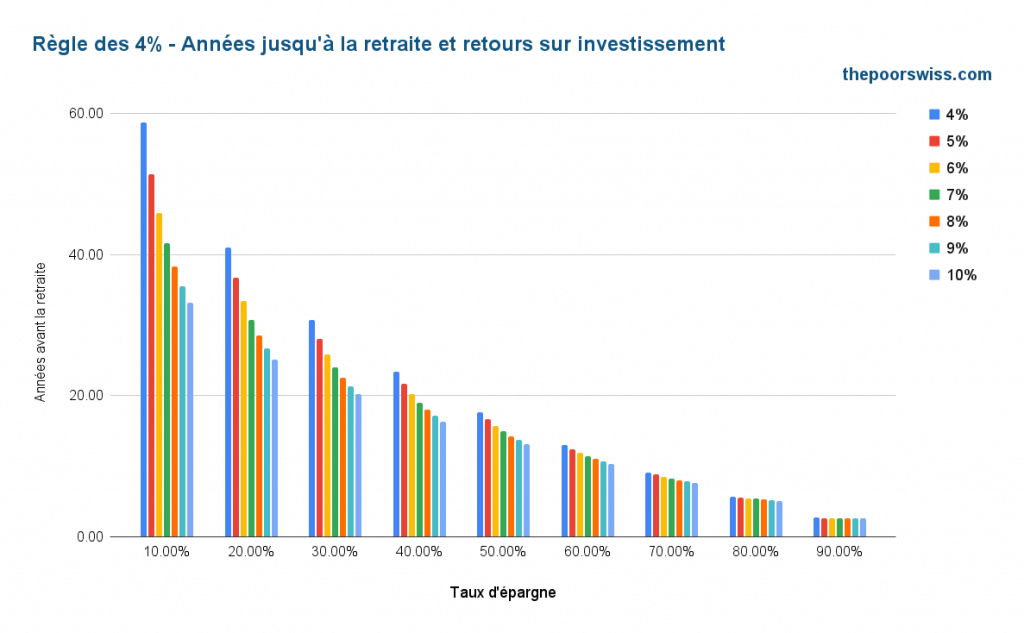

Prendre sa retraite plus tôt – Plus de rendement

Maintenant, dans l’idéal, tout le monde voudrait prendre sa retraite plus tôt. Le premier moyen d’y parvenir est d’augmenter le rendement de vos investissements.

Voici le même type de graphique, mais avec des rendements annuels différents après inflation :

Pour les taux d’épargne faibles, l’augmentation des rendements annuels fait une différence très significative. Vous pouvez facilement prendre votre retraite plusieurs années plus tôt.

Maintenant, le problème est d’obtenir des retours réguliers. Il n’est pas facile d’obtenir des rendements supérieurs à 5 % après inflation en moyenne. En fonction du marché boursier dans lequel vous investissez, vous pouvez obtenir un rendement de 7 % après inflation. Mais vous avez très peu de chances d’obtenir 12 %. À moins que vous ne preniez un grand nombre de risques.

En général, vous ne devez prendre que le risque approprié à votre situation. Tout le monde n’a pas besoin ou ne veut pas le même niveau de risque. Pour prendre ma retraite plus tôt, je ferais attention à ne pas prendre trop de risques.

Vous devez trouver un portefeuille d’investissement qui convient à votre capacité à prendre des risques et à persévérer. Même si cela réduit le nombre d’années dont vous avez besoin, vous devez éviter de prendre plus de risques pour cette seule raison.

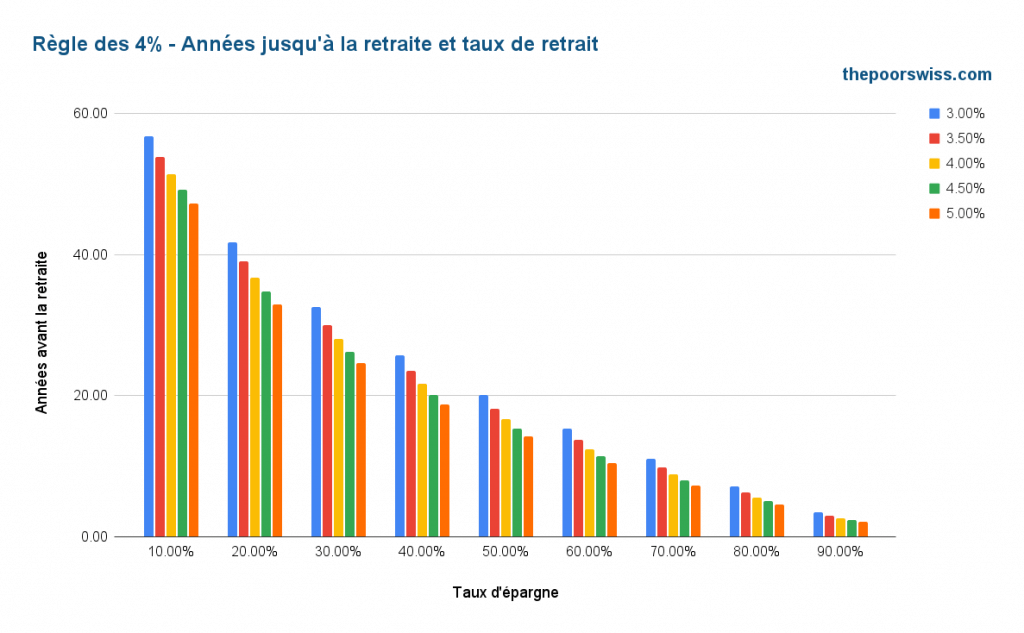

Prendre sa retraite plus tôt – Taux de retrait plus élevé

Une autre façon de prendre sa retraite plus tôt est d’augmenter son taux de retrait. En ayant la possibilité de retirer plus d’argent chaque année, vous devez accumuler moins d’argent. Il s’agit plutôt d’un exercice car, dans la pratique, tout ce qui est supérieur à 4% a peu de chances de durer très longtemps.

Voici donc ce qui se passe avec différents taux de retrait (en supposant à nouveau un rendement annuel de 5 %) :

Votre taux de retrait fera une différence significative dans le nombre d’années que vous devrez travailler avant de prendre votre retraite.

Par exemple, avec un taux d’épargne de 20 %, il y a une différence de huit ans entre un taux de retrait de 3 % et un taux de retrait de 5 %. Avec un taux d’épargne de 50%, il y a une différence de six ans. Cette différence est significative.

Comme je l’ai dit, il s’agit plus d’un exercice de réflexion que de conseils pratiques. En effet, la différence de risque entre un taux de retrait de 3 % et un taux de 5 % est énorme. Un taux de retrait de 3 % est très prudent. Mais un taux de retrait de 5 % est dangereux. Sauf pour de courtes périodes, un taux de retrait de 5 % a peu de chances de fonctionner.

Néanmoins, il est essentiel de prendre conscience de l’impact des taux de retrait sur le nombre d’années avant la retraite.

Pour plus d’informations sur les taux de retrait, vous devriez consulter les résultats récents de l’étude Trinity.

Prendre sa retraite plus tôt – Meilleur taux d’épargne

Les deux premiers moyens de prendre sa retraite plus tôt consistaient à prendre plus de risques. Mais vous pouvez aussi prendre votre retraite plus tôt en augmentant votre taux d’épargne. Ce fait devrait être clair dès le premier graphique.

Maintenant, nous pouvons voir quelques conseils plus pratiques pour réduire les années qui vous séparent de votre retraite. Pour cela, vous devrez augmenter votre épargne.

Il existe deux façons d’augmenter votre taux d’épargne :

- Réduire vos dépenses

- Augmenter vos revenus

La première, réduire vos dépenses, est plus puissante. En effet, réduire vos dépenses a un double effet : augmenter votre épargne mensuelle et réduire votre nombre d’IF cible. Mais la réduction des dépenses a une limite. Vous ne pouvez pas pratiquement réduire vos coûts à zéro, surtout dans un pays comme la Suisse.

Bien qu’elle soit moins efficace sur le plan mathématique, l’augmentation de vos revenus est également très puissante. Et elle a des limites plus élevées que la réduction de vos dépenses. Si vous augmentez considérablement vos revenus, avec votre propre entreprise, par exemple, il pourrait être facile de prendre une retraite anticipée.

Et évidemment, vous pouvez aussi travailler sur les deux fronts et faire les deux. Pour en savoir plus, je vous propose un article sur la question de savoir si vous devez réduire vos dépenses ou augmenter vos revenus.

Taux d’épargne – Réduisez vos dépenses

Le moyen le plus simple d’augmenter votre taux d’épargne et donc de réduire le nombre d’années qui vous séparent de votre retraite est de réduire vos dépenses.

Voici quelques exemples pour réduire votre budget :

- Cuisinez davantage à la maison et évitez de manger au restaurant.

- Réduisez les dépenses récurrentes inutiles, comme les abonnements aux journaux que vous ne lisez pas ou à la télévision que vous n’utilisez pas.

- Achetez votre nourriture dans un magasin moins cher.

- Passez en revue toutes vos assurances pour les optimiser.

- Réduisez vos frais d’investissement et vos frais bancaires.

- Réduisez vos déplacements.

Par exemple, nous supposons que vous dépensez 75’000 par an pour un revenu de 100’000 par an. Sur une année, vous dépensez 5000 CHF pour vos repas à l’extérieur. Si vous arrêtez de manger au restaurant, vous économiserez 30 % au lieu de 25 %. En procédant ainsi, vous pourrez prendre votre retraite quatre ans plus tôt.

Bien sûr, vous n’êtes pas obligé d’arrêter de manger à l’extérieur, mais vous pourriez le réduire de moitié et gagner deux ans. En fin de compte, il s’agit toujours d’un équilibre entre le désir de quelque chose et la volonté de prendre une retraite anticipée.

Il existe de nombreuses façons de réduire vos dépenses. Vous pouvez être créatif et en réduire un grand nombre. Certaines personnes commencent même à vivre dans une caravane pour réduire leurs frais de subsistance et de déplacement.

Taux d’épargne – Augmentez vos revenus

La deuxième façon d’augmenter votre taux d’épargne est d’augmenter vos revenus. Cela permettra également de réduire le nombre d’années avant la retraite.

Voici quelques moyens d’augmenter vos revenus :

- Travaillez dur pour obtenir une augmentation ou une promotion.

- Investir dans l’immobilier.

- Investissez dans des actions à dividendes.

- Commencez une activité secondaire.

Prenons un autre exemple, en supposant que vous dépensez 75’000 CHF par an pour un revenu de 100’000 CHF. Nous supposons également que vous pouvez générer 10’000 CHF supplémentaires par an et que vous ne dépensez pas ce nouveau revenu. Votre taux d’épargne passera de 25 % à 31,8 %. Avec ce changement, vous êtes maintenant cinq ans plus près de la retraite.

Encore une fois, il faut faire attention à ne pas trop se surpasser. Si vous devez travailler 80 heures par semaine pour générer plus de revenus, vous ne profiterez probablement pas de votre temps avant la retraite. Donc, une fois encore, c’est une question d’équilibre.

Lorsque vous augmentez vos revenus, vous devez faire attention à ne pas trop dépenser cette augmentation.

Conclusion

Vous devriez maintenant comprendre l’importance de votre taux d’épargne si vous voulez prendre une retraite anticipée. Votre taux d’épargne est plus important que vos revenus ou vos dépenses. Et c’est la même chose si vous voulez devenir financièrement indépendant.

Nous pouvons directement constater ce fait dans les différentes expériences de cet article. Tant que vous augmenterez votre taux d’épargne, vous réduirez le nombre d’années avant la retraite. Nous pouvons simplifier la formule pour les années précédant la retraite en la basant sur le taux d’épargne uniquement.

La meilleure façon de prendre sa retraite plus tôt est d’améliorer son taux d’épargne. Pour cela, vous pouvez soit réduire vos dépenses, soit augmenter vos revenus. En pratique, vous devriez essayer de faire les deux. Beaucoup de gens négligent les revenus et se concentrent uniquement sur la réduction des dépenses. Mais les deux fronts sont essentiels.

Mais n’oubliez pas de profiter de votre temps avant la retraite. Trop de gens se concentrent uniquement sur l’objectif d’une retraite anticipée et mènent une vie misérable sur le chemin de l’indépendance financière. Être FI ne changera pas entièrement votre vie.

Comme vous pouvez le constater, les calculs sont relativement simples. Prendre une retraite anticipée est simple, mais ce n’est pas du tout facile. Il faut beaucoup de dévouement et de travail pour atteindre l’indépendance financière.

Pour en savoir plus sur l’indépendance financière, vous pouvez lire les multiples raisons de devenir financièrement indépendant.

Quand comptez-vous prendre votre retraite ?

Téléchargez cet e-book et optimisez vos finances et économisez de l'argent en utilisant les meilleurs services financiers disponibles en Suisse!

Télécharger l'e-book GRATUIT