Inyova 3a Erfahrungen – Review

| Aktualisiert: |(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Inyova ist der nachhaltigste Robo-Advisor, den es in der Schweiz gibt. Ende 2021 eröffneten sie ihr drittes Säulenkonto: Inyova 3a.

Diese dritte Säule soll die nachhaltigste dritte Säule der Schweiz sein. Es geht darum, dass Ihr Geld dazu beiträgt, die Welt zu verbessern (oder zumindest nicht zu verschlechtern).

Die Idee ist interessant, aber wie sieht es im Vergleich zu anderen dritten Säulen aus, und wie viel kostet sie?

Am Ende dieser Inyova 3a Review, werden Sie wissen, alle Vorteile und Nachteile dieses Dienstes. Und Sie werden wissen, ob Sie Inyova 3a verwenden sollten.

| Gesamtgebühr | 0,80% pro Jahr |

|---|---|

| Maximale Portfolios | 1 |

| Zuteilung von Aktien | Bis zu 100% |

| Maximales Auslandsengagement | 60% |

| Maximale Investition in Bargeld | 0% |

| Investitionsstrategie | Einzelne Bestände |

| Fondsanbieter | K.A. |

| Sprachen | Englisch, Französisch und Deutsch |

| Nachhaltige Option | Standardmäßig |

| Mobile Anwendung | Ja |

| Web-Anwendung | Ja |

| Depotbank | Saxo Bank |

| Gegründet | 2017 |

| Domizil der Stiftung | Schwyz |

Inyowa 3a

Eine gute dritte Säule mit einem starken Fokus auf nachhaltige Investitionen.

- Sehr nachhaltig

- Angemessener Preis

Inyova wurde 2017 als nachhaltiger Robo-Advisor gegründet. Ihr Hauptaugenmerk liegt auf Impact Investing und der Sicherstellung, dass Investitionen in eine bessere Zukunft fließen und gleichzeitig einen Gewinn für ihre Kunden abwerfen.

Ende 2021 wurde die dritte Säule, Inyova 3a, in Angriff genommen. Inyova 3a basiert auf denselben Prinzipien wie das Hauptangebot des Robo-Advisors.

Während Sie 2000 CHF benötigen, um in ihren Robo-Advisor-Service zu investieren, benötigen Sie nur 100 CHF, um in ihre dritte Säule zu investieren. Dieses Minimum ist recht gut.

Wenn Sie weitere Informationen über das Unternehmen benötigen, können Sie meine Bewertung von Inyova lesen.

So, wir werden jetzt in die Details dieser Inyova 3a Überprüfung vertiefen.

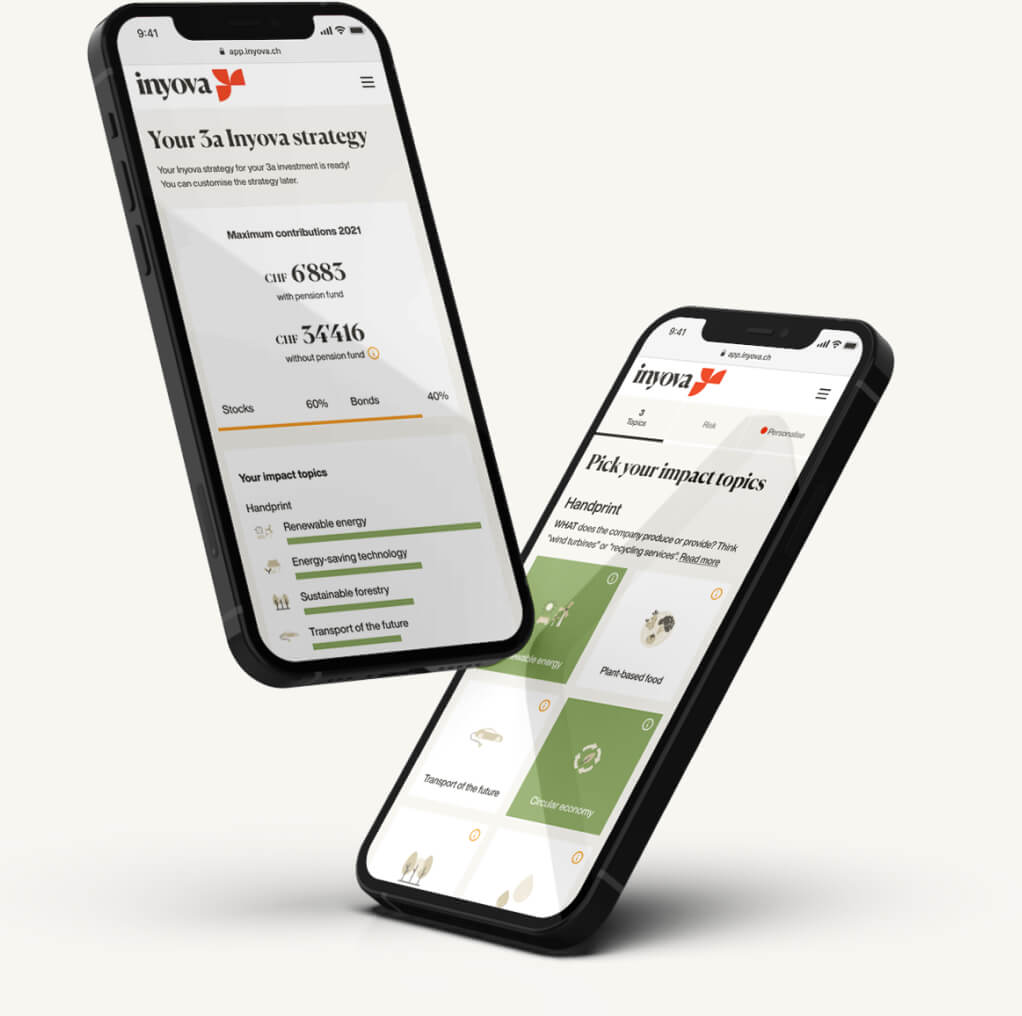

Inyova 3a Anlagestrategie

Die Strategie von Inyova 3a ist in der Schweiz einzigartig. Im Gegensatz zu den meisten Anbietern der dritten Säule, die in Fonds investieren, investiert Inyova nämlich direkt in einzelne Aktien.

Inyova 3a stützt sich bei allen Investitionen auf Impact Investing. Sie verwenden ihre Kriterien, um die nachhaltigsten verfügbaren Aktien auszuwählen.

Nachhaltigkeit ist der wichtigste Faktor, aber auch die Rentabilität wird berücksichtigt. Das Ziel ist nämlich immer noch, mit Ihrer 3a Geld zu verdienen, zusätzlich zu den Nachhaltigkeitszielen.

Sie können zwischen 20 % und 100 % in Aktien und den Rest in Anleihen investieren. Die Allokation wird auf der Grundlage Ihres Risikoprofils gewählt.

Interessanterweise hält Inyova 3a im Gegensatz zu Aktien keine einzelnen Anleihen. Sie verwenden dafür einen börsengehandelten Fonds für grüne Anleihen (ETF).

Inyova hat immer versucht, etwa 40 Aktien für jeden Anleger zu haben, um eine gute Diversifizierung zu erreichen. Bei der Anlage in Aktien ist eine Diversifizierung unerlässlich.

Es ist wichtig zu erwähnen, dass Sie mit Inyova 3a nur eine dritte Säule öffnen können. Diese Einschränkung ist ein erheblicher Nachteil, da die optimale Anzahl der dritten Säulen aus steuerlichen Gründen fünf beträgt.

Inyova 3a Gebühren

Wenn Sie Ihr Geld anlegen, sollten Sie unbedingt auf die Gebühren achten. Dies ist in der Tat der wichtigste Hebel, den Sie zur Steigerung Ihrer Rendite einsetzen können. Wie viel kostet Inyova 3a?

Die Preisgestaltung von Inyova 3a ist unkompliziert! Sie zahlen eine Gesamtgebühr von 0,80 % auf Ihr Vermögen. Wenn Sie vollständig in Aktien investiert sind, ist diese Verwaltungsgebühr die einzige, die Sie für Inyova 3a bezahlen.

Wenn Sie in Anleihen investieren, müssen Sie einige zusätzliche Kosten tragen. Es ist nicht klar, wie viel das genau ist, aber da Inyova einen grünen ETF für seine Anleihen verwendet, werden Sie umso mehr Gebühren zahlen, je mehr Anleihen Sie in Ihrem Portfolio haben.

Diese Gesamtgebühr entspricht in etwa der durchschnittlichen Gebühr in der Schweiz für Konten der dritten Säule. Im Vergleich zu den teuren Konten der Banken ist diese Gebühr deutlich niedriger. Und diese Gebühr ist durchaus vergleichbar mit den Gebühren anderer Robo-Advisor-Konten. Diese Gebühr ist jedoch erheblich teurer als die günstigsten Konten der dritten Säule von unabhängigen Anbietern.

Im weiteren Verlauf dieses Artikels werden wir Inyova 3a mit verschiedenen Alternativen vergleichen.

Neben der normalen Verwaltungsgebühr fallen in einigen Fällen auch außerordentliche Kosten an:

- 250 CHF, wenn die dritte Säule im Falle der Selbständigkeit, der Invalidität oder des Todes bezogen wird.

- 475 CHF, wenn Sie dauerhaft ins Ausland ziehen

- 400 CHF, wenn Sie eine Immobilie in der Schweiz kaufen

- 600 CHF, wenn Sie eine Immobilie im Ausland kaufen

Diese außerordentlichen Kosten liegen über dem Durchschnitt. In den meisten Fällen sollten Sie diese jedoch nicht bezahlen müssen. Daher empfehle ich, ihnen nicht zu viel Aufmerksamkeit zu schenken, es sei denn, Sie wissen, dass Sie bald zu einer dieser Kategorien gehören werden.

Ist Inyova 3a nachhaltig?

Das Hauptaugenmerk von Inyova 3a liegt auf nachhaltigem Investieren. Erreichen sie ihr Ziel?

Ja, ich glaube, das sind sie! Ich bin nicht der größte Experte für Nachhaltigkeit. Aber wenn man sich ansieht, was Inyova tut und was andere Unternehmen tun, dann leistet Inyova großartige Arbeit beim nachhaltigen Investieren.

Sie nutzen zwei Hauptfaktoren für Investitionen:

- Die Handschrift des Unternehmens: Was das Unternehmen tut.

- Der Fußabdruck des Unternehmens: Wie das Unternehmen arbeitet.

Die Anleger können auch Themen auswählen, die sie mögen oder nicht mögen, um das Portfolio nach ihrem Geschmack zu gestalten. Schließlich können die Anleger Unternehmen direkt einbeziehen oder ausschließen. Dies bietet ein sehr hohes Maß an Individualisierung, das in anderen dritten Säulen nicht zu finden ist.

Inyova 3a ist also eine sehr nachhaltige Anlagestrategie.

Ist eine Investition mit Inyova 3a sicher?

Wir können auch einen Blick auf die Sicherheit von Inyova 3a werfen.

Ihr Vermögen wird von der SAXO Bank unter der Verwaltung der Stiftung Liberty 3a in Ihrem Namen verwahrt. Alle dritten Säulen sind in der Schweiz stark reguliert.

Wenn Inyova in Konkurs geht, verbleiben die Aktien in der Depotbank. In diesem Fall muss die Stiftung einen neuen Verwalter für Ihre 3a finden. Das kann eine Weile dauern, aber am Ende werden Sie Ihr Geld zurückbekommen.

Insgesamt ist die Sicherheit von Inyova 3a gleichwertig mit allen dritten Säulen in der Schweiz und recht gut.

Anwenderberichte

Ich konnte keine Bewertung speziell für die dritte Säule von Inyova finden. Es gibt nicht viele Bewertungen von Inyova als Ganzes, aber ich konnte einige Bewertungen auf Google finden.

Zum Zeitpunkt der Erstellung dieses Artikels gibt es 50 Bewertungen von Inyova auf Google. Sie erhalten im Durchschnitt 4 von 5 Sternen. Fünfzig Bewertungen sind nicht viel, aber besser als nichts.

Positiv hervorzuheben ist der starke Fokus auf Impact Investing und die großartige Umsetzung durch Inyova. Sie mögen auch das Team, das sehr hilfreich ist. Schließlich wird auch die Individualisierung des Portfolios häufig als Vorteil genannt.

Auf der anderen Seite beziehen sich die negativen Kritiken vor allem auf eines: die miserable Leistung im Jahr 2021. Diese Bewertungen sind lustig, weil der gesamte Aktienmarkt im Jahr 2021 abstürzte. Man sollte nicht erwarten, dass Robo-Advisors gut abschneiden, wenn sich der Aktienmarkt in einem Bärenmarkt befindet.

Insgesamt sind die Inyova-Nutzer mit dem Dienst sehr zufrieden. Die einzigen Unglücklichen sind diejenigen, die nicht bereit sind, in den Aktienmarkt zu investieren.

Alternativen

Bei der Bewertung einer Dienstleistung ist es wichtig, sie mit einigen Alternativen zu vergleichen. Ich vergleiche also Inyova mit drei Alternativen: zwei von einem Robo-Advisor und eine Standardlösung.

Inyova 3a gegen Selma 3a

Selma 3a ist das erste Robo-Advisor Konto der dritten Säule der Schweiz! Sie können eine hohe Allokation in Aktien haben (97%!) und in ein diversifiziertes passives Portfolio investieren!

Selma ist ein weiterer Robo-Advisor mit einem Angebot der dritten Säule.

Die beiden Robo-Advisors sind ziemlich unterschiedlich in ihrer Anlagepolitik. Selma investiert in ETFs, während Inyova direkt in einzelne Aktien investiert. Außerdem konzentriert sich Inyova vollständig auf nachhaltige Investitionen, während Selma nur eine nachhaltige Option anbietet.

Unter dem Gesichtspunkt der Nachhaltigkeit ist Inyova 3a viel nachhaltiger als Selma 3a. Selma 3a geht den einfachen Weg und bietet nachhaltige ETFs als Option an. Diese ETFs sind nachhaltiger als Standard-ETFs. Allerdings weisen sie noch einige erhebliche Mängel in Bezug auf die Nachhaltigkeit auf. Inyova wählt die nachhaltigen Aktien direkt aus, was zu einer wesentlich höheren Nachhaltigkeit führt.

Preislich gesehen ist Inyova 3a günstiger als Selma 3a. Sie zahlen eine Verwaltungsgebühr von 0,80% für Inyova 3a und 0,90% für Selma 3a.

Wenn Sie auf der Suche nach einer nachhaltigen dritten Säule sind, ist Inyova 3a eine bessere Wahl als Selma 3a. Wenn Sie auf der Suche nach einer passiven dritten Säule sind, könnte Selma 3a interessanter und teurer sein.

Wenn du mehr wissen willst, kannst du meine Selma 3a Review lesen.

Inyova 3a gegen Wahrer Reichtum 3a

TrueWealth ist ein hervorragender Schweizer Robo-Advisor mit sehr erschwinglichen Preisen, was ihn zum besten Robo-Advisor für seriöse Anleger macht.

- Sehr anpassbar

True Wealth hat auch ein Angebot für eine dritte Säule. Wir sollten also schnell Inyova 3a und True Wealth 3a vergleichen.

True Wealth 3a investiert in einen Mix aus Indexfonds und ETFs und ist nicht auf nachhaltige Anlagen ausgerichtet. Dies ist der Hauptunterschied zwischen den beiden Konten der dritten Säule.

Wie Selma 3a ist auch Inyova 3a wesentlich nachhaltiger als True Wealth 3a. Nachhaltige Fonds als Option zu nutzen ist besser als gar nichts, aber nicht vergleichbar mit der manuellen Auswahl von Aktien nach ihrer Nachhaltigkeit.

Was die Gebühren betrifft, so ist True Wealth 3a wesentlich günstiger als Inyova 3a. Die Gebühren liegen bei True Wealth derzeit bei 0,39 %, während sie bei Inyova 0,80 % betragen, was doppelt so teuer ist. Es ist jedoch wichtig zu erwähnen, dass True Wealth in Zukunft eine Gebühr von 0,225 % erheben kann und dass die Stempelsteuer und die Währungsumrechnungsgebühren nicht in der Gebühr von 0,39 % enthalten sind.

An diesem Beispiel sehen wir die Kosten für nachhaltige Investitionen. Wenn Sie das billigste 3a wollen, sollten Sie sich für True Wealth 3a entscheiden. Wenn Sie Wert auf maximale Nachhaltigkeit legen, bleibt Inyova 3a eine gute Wahl, denn niemand sonst bietet diese Anpassungsfähigkeit und Wirkung.

Es ist auch erwähnenswert, dass Sie bei True Wealth 3a bis zu fünf Konten haben können, während Sie bei Inyova 3a nur ein einziges Konto haben können.

Um mehr zu erfahren, können Sie meine True Wealth 3a Review lesen.

Inyova 3a gegen Finpension 3a

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF*!

*(wenn Sie in den ersten 12 Monaten 1000 CHF einzahlen)

- 99% in Aktien investieren

Schliesslich können wir Inyova 3a mit der besten dritten Säule der Schweiz, Finpnesion 3a, vergleichen. Im Vergleich zu den beiden anderen Alternativen ist Finpension kein Robo-Advisor. Derzeit bietet sie nur Lösungen für die Altersvorsorge an.

Finpension 3a investiert ausschliesslich in Indexfonds und verwendet Vorsorgegelder mit sehr tiefen Gebühren – im Gegensatz zu Inyova 3a, die auf Einzeltitel setzt.

Bei Finpension 3a können Sie zwischen Standard- und nachhaltigen Fonds wählen. Inyova 3a wird also nachhaltiger sein als Finpension 3a.

Finpension 3a kostet 0,39% pro Jahr und Inyova 3a kostet 0,80% pro Jahr. Damit ist Finpension 3a doppelt so günstig wie Inyova 3a.

Zudem ist die Finpension 3a in Bezug auf das Währungsrisiko weniger eingeschränkt. Und bei Finpension 3a können Sie bis zu 5 Konten führen, bei Inyova dagegen nur eines.

Für mich ist Finpension 3a eine bessere Option als Inyova 3a. Inyova 3a wird jedoch nachhaltiger sein. Sie müssen sich also entscheiden, ob Sie sich auf passive Investitionen und Tiefststände oder nachhaltige Anlagen konzentrieren wollen.

Alle Details finden Sie in meinem Bericht über die Finpension 3a.

FAQ

Wie viele Inyova 3a-Konten können Sie haben?

Derzeit ist es nur möglich, ein einziges Inyova 3a-Konto zu erhalten.

Wie hoch ist der Mindestbetrag, den man in Inyova 3a investieren kann?

Sie brauchen nur 100 CHF, um mit Inyova 3a zu beginnen.

Wie hoch sind die Gebühren, die Sie für Inyova 3a zahlen müssen?

Für ein vollständig in Aktien investiertes Portfolio zahlen Sie eine jährliche Gebühr von 0,80 %. Wenn Sie Anleihen hatten, müssen Sie die Produktkosten für den gewählten ETF bezahlen.

Wer kann in Inyova 3a investieren?

Jede Person mit Wohnsitz in der Schweiz, die mindestens 18 Jahre alt ist, kann ein Inyova 3a-Konto eröffnen, sofern sie die Voraussetzungen für die dritte Säule erfüllt.

Für wen ist Inyova 3a geeignet?

Inyova 3a ist gut, wenn Sie die nachhaltigste dritte Säule der Schweiz nutzen wollen.

Für wen ist Inyova 3a nicht geeignet?

Inyova 3a ist nicht gut, wenn Sie nicht nachhaltig investieren wollen oder wenn Sie die günstigste Anlage 3a der Schweiz suchen.

Inyova 3a Zusammenfassung

Die nachhaltigste dritte Säule, die in der Schweiz zu einem erschwinglichen Preis erhältlich ist.

Pruduktmarke: Inyova

4

Inyowa 3a Vorteile

- Sehr nachhaltig.

- Hochgradig anpassbares Portfolio.

- Sie können bis zu 100 % in Aktien investieren.

- Einfache Kontoerstellung.

- Web- und mobile Anwendungen.

Inyowa 3a Nachteile

- Es kann nur ein drittes Säulenkonto erstellt werden.

- Nicht die billigste dritte Säule auf dem Markt.

- Die Website könnte transparenter sein.

Schlussfolgerung

Eine gute dritte Säule mit einem starken Fokus auf nachhaltige Investitionen.

- Sehr nachhaltig

- Angemessener Preis

Inyova 3a ist eine interessante dritte Säule. Sie ist die dritte Säule mit dem größten Schwerpunkt auf nachhaltigen Investitionen. Mit dieser dritten Säule können Sie nicht einmal auf nicht nachhaltige Weise investieren.

Wenn Ihnen nachhaltiges Investieren am Herzen liegt, ist Inyova 3a eine ausgezeichnete Wahl für Ihre dritte Säule.

Natürlich ist das nachhaltige Investieren nicht perfekt. Der Hauptunterschied besteht darin, dass es mehr kostet als andere passive Standardalternativen. Diese dritte Säule ist zwar nicht sehr teuer, aber auch nicht billig.

Daher müssen Sie Ihre Kosten und die Nachhaltigkeit Ihrer Investitionen abwägen. Aber es spricht nichts dagegen, für eine bessere Zukunft mehr zu bezahlen!

Um mehr zu erfahren, können Sie meinen Bericht über Inyova, den Robo-Advisor-Service von Inyova, lesen.

Was ist mit Ihnen? Was halten Sie von Inyova 3a?

Laden Sie dieses E-Book herunter und optimieren Sie Ihre Finanzen und sparen Sie Geld, indem Sie die besten in der Schweiz verfügbaren Finanzdienstleistungen nutzen!

Das KOSTENLOSE E-Book herunterladen