Ist die indirekte Amortisation wirklich besser für Sie?

| Aktualisiert: |(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie in der Schweiz eine Hypothek aufnehmen, müssen Sie in den Folgejahren einen Teil der Schulden amortisieren. Bei der Amortisation haben Sie die Wahl zwischen direkter und indirekter Amortisation.

Die Finanzinstitute empfehlen im Allgemeinen eine indirekte Abschreibung. Aber haben sie auch Ihre Interessen im Blick?

Wie können Sie zwischen diesen beiden wählen? Beide Abschreibungsmethoden haben Vor- und Nachteile, wie in diesem Artikel beschrieben. Am Ende des Artikels sollten Sie wissen, ob Sie in Ihrer Situation die direkte oder die indirekte Amortisation verwenden sollten.

Schweizer Hypotheken und Amortisationen

Wir sollten mit etwas beginnen, das für viele Menschen nicht offensichtlich ist. In der Schweiz müssen Sie nicht das gesamte Kapital zurückzahlen. Sie sind nämlich gesetzlich verpflichtet, in den nächsten 15 Jahren nach Aufnahme der Hypothek (oder bevor Sie 50 Jahre alt sind) mindestens 35 % zurückzuzahlen. Sie müssen das Darlehen jedoch nicht mehr zurückzahlen.

Deshalb behalten viele Menschen ihre Hypotheken für immer in der Schweiz. Diese Tatsache ist für die meisten Expatriates, die in die Schweiz kommen, schwer zu glauben.

Normalerweise nimmt man einen Kredit mit 20 % Anzahlung auf und tilgt die nächsten 15 % über die nächsten 15 Jahre. Das bedeutet, dass Sie 1 % pro Jahr tilgen müssen.

Sie könnten auch zu Beginn mehr Geld anzahlen, um die Amortisation zu vermeiden. Oder Sie könnten schneller oder sogar mehr als nötig tilgen. Ob dies interessant ist oder nicht, hängt von der Höhe der Zinsen für Ihre Schulden ab. Aber das ist ein Thema für einen anderen Artikel.

Die Banken bieten Ihnen zwei Möglichkeiten für diese 1%ige Amortisation:

- Direkte Amortisation

- Indirekte Amortisation

Wir werden diese beiden Optionen im Detail betrachten.

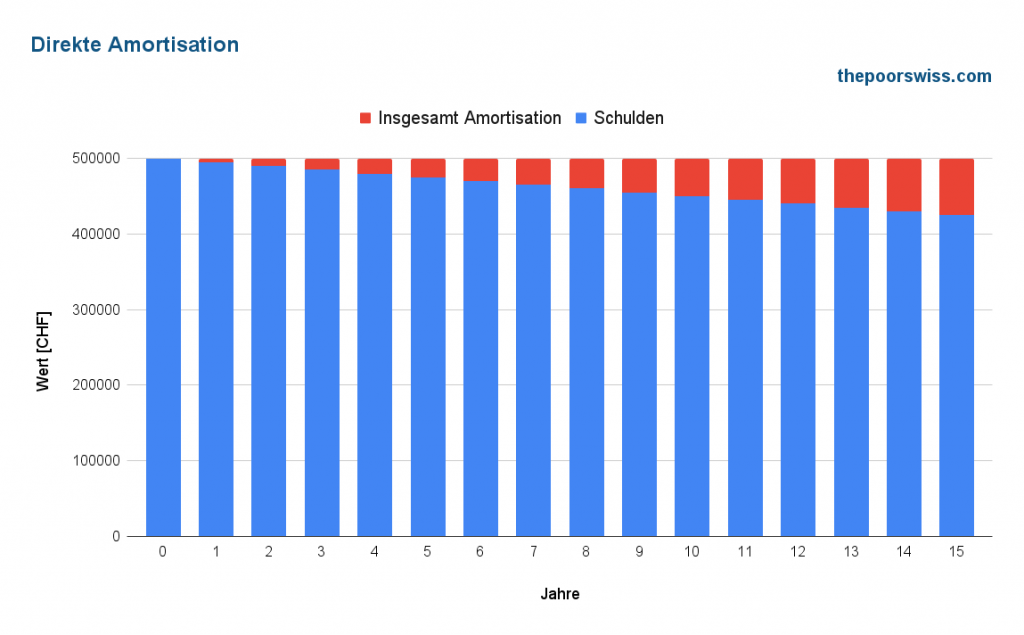

Direkte Amortisation

Die direkte Amortisation ist sehr einfach. Wenn Sie direkt tilgen, zahlen Sie direkt Geld an die Bank, das vom Kapital, das Sie besitzen, abgezogen wird.

Wenn Sie einen Kredit von 1’000’000 CHF haben und 10’000 CHF zurückzahlen, beträgt Ihr Kredit jetzt 990’000 CHF. Die direkte Amortisation ist einfach zu handhaben.

Da Ihr Kredit niedriger wird, zahlen Sie auch weniger Zinsen, wenn Sie ihn getilgt haben.

Sie können die direkte Amortisation als eine Investition betrachten, die den Zinssatz Ihrer Schulden zurückgibt. Wenn Ihre Schulden eine 1%-Hypothek sind, hat die Amortisation dieser Schulden eine Rendite von 1%.

Da Sie Ihre Zinszahlungen jedoch von den Steuern absetzen können, erhöhen Sie durch die AmortisationIhre Steuern (geringere Abzüge = mehr Steuern). Ihr Grenzsteuersatz wirkt sich also auf die Rendite der direkten Amortisation aus.

Wenn Sie z.B. 10’000 CHF aus einem 1%-Kredit amortisieren, sparen Sie jährlich 100 CHF. Wenn Ihr Grenzsteuersatz 30 % beträgt, erhöhen sich Ihre Steuern um etwa 30 CHF pro Jahr. Sie haben also nur 70 CHF pro Jahr gespart.

Und die Direktamortisation hat noch eine zweite Auswirkung auf Ihre Steuern: Sie erhöht Ihr Nettovermögen. Da wir in der Schweiz Vermögenssteuer zahlen, ist es besser, ein niedrigeres steuerpflichtiges Vermögen zu haben. Da Sie Ihren Kredit von Ihrem Nettowert abziehen können, erhöht der Abbau Ihrer Schulden Ihr Vermögen. Und wenn Sie Ihr Vermögen vergrößern, erhöht sich auch Ihre Vermögenssteuer.

Im Allgemeinen ist der Effekt der Vermögenssteuer für die meisten Menschen minimal. Die Vermögenssteuer ist in der Tat relativ niedrig und sehr progressiv. Wenn Sie also nicht sehr wohlhabend sind, werden Sie keinen nennenswerten Steuersatz auf Ihr Vermögen zahlen. Daher ist der Unterschied bei der Vermögensteuer viel geringer als bei der Einkommensteuer.

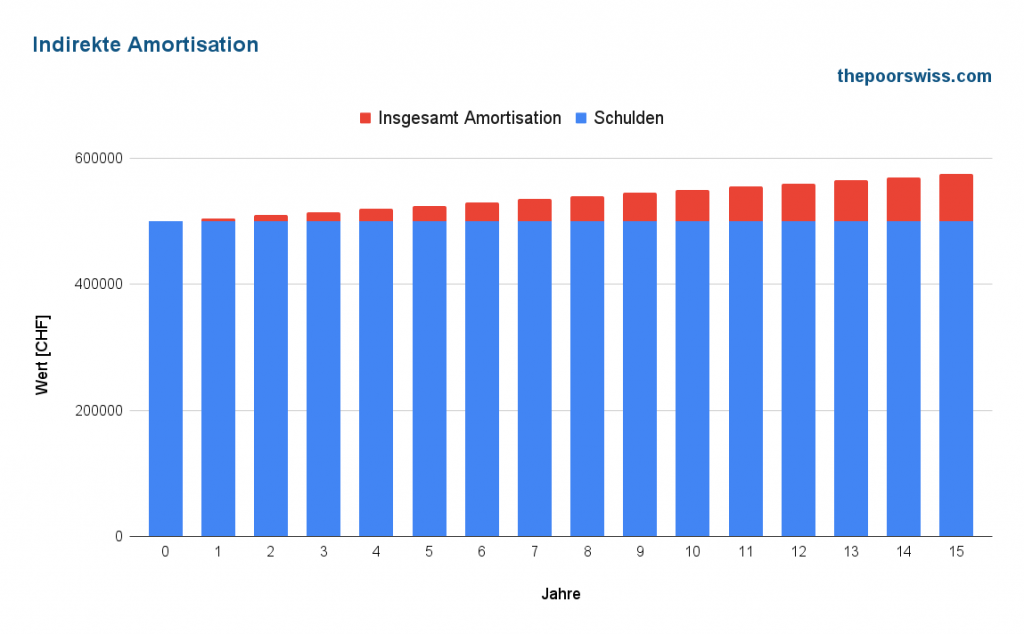

Indirekte Amortisation

Die indirekte Amortisation ist etwas komplexer. Bei der indirekten Tilgung investieren Sie das Geld nicht direkt in die Schulden, sondern in ein Rentenkonto. Wenn Sie in den Ruhestand gehen, wird die Bank einen Teil dieses Geldes zur Tilgung verwenden, als ob Sie all die Jahre eingezahlt hätten.

Die Banken ermöglichen die indirekte Amortisation über ihre Konten der dritten Säule oder die Lebensversicherung 3a. Bei der Lebensversicherung 3a verpfänden Sie die Lebensversicherungspolice an die Bank.

Warum sollten wir so etwas tun? Mit der indirekten Amortisation können Sie Steuern sparen. Da Sie Ihre Zinszahlungen nicht reduzieren, erhöhen Sie auch nicht Ihre Einkommenssteuer. Und da Sie Ihre Schulden nicht abbauen, erhöhen Sie auch nicht Ihre Vermögenssteuer. Geld in einer 3a ist nicht steuerpflichtig. Sie erhöhen also auch nicht Ihre Vermögenssteuer.

In den Jahren bis zu Ihrer Pensionierung werden sich Ihre Schulden und damit auch Ihre Steuern nicht ändern. Niedrigere Steuern sind der Vorteil der indirekten Amortisation.

Die Beiträge zur dritten Säule sind steuerlich absetzbar. Bei Eintritt in den Ruhestand zahlen Sie einen Teil der Auszahlungssteuern, die niedriger sind als das, was Sie während der Einzahlungen gespart haben. Wir können dies jedoch weitgehend ignorieren, da Sie unabhängig von Ihrer Hypothek in die dritte Säule einzahlen sollten.

Direkte oder indirekte Amortisation

Wir können nun die beiden Methoden vergleichen.

Der erste wichtige Unterschied ist, dass die indirekte Amortisation Ihre Steuern reduziert. Bei indirekter Amortisation zahlen Sie weniger Einkommens- und Vermögenssteuern.

Die meisten Leute werden an dieser Stelle aufhören und Ihnen sagen, dass die indirekte Amortisation für alle besser ist. Aber sie hat auch einige wichtige Probleme.

Erstens:Bei einer indirekten Amortisation binden Sie einen großen Teil Ihres Ruhestandsgeldes an Ihre Hypothek. Wenn Sie in den Ruhestand gehen, schulden Sie der Bank eine Menge Geld, das Sie zurückzahlen müssen. Hätten Sie direkt amortisiert und Ihre dritte Säule aufgefüllt, hätten Sie bei der Pensionierung mehr Geld zur Verfügung.

Dieser Punkt ist wichtig, weil viele Menschen in der Schweiz in finanzielle Schwierigkeiten geraten, wenn sie in Rente gehen. Und wenn Sie Ihre dritte Säule nicht amortisieren und auffüllen können, dann können Sie sich diese Hypothek nicht leisten, würde ich sagen.

Zweitens investieren Sie bei indirekter Amortisation oft in minderwertige Produkte. Viele Banken bestehen nämlich darauf, dass Sie für die indirekte Amortisation eine Lebensversicherung 3a abschliessen.

Wenn Sie meinen Blog gelesen haben, dann wissen Sie, dass Lebensversicherungen 3a schreckliche Anlageprodukte sind. Sie sollten sie auf jeden Fall vermeiden. Ich würde sagen, dass jede indirekte Amortisation mit einer Lebensversicherung 3a schlechter ist als die direkte Amortisation.

Die Banken bieten Ihnen in der Regel auch die Möglichkeit, in ihre Konten der dritten Säule zu investieren. Leider sind die besten Konten der dritten Säule nicht von Banken. In der Tat haben die Banken eine relativ schlechte Auswahl an dritten Säulen, mit hohen Gebühren und konservativen Investitionen.

Schließlich besteht bei der indirekten Amortisation ein erheblicher Interessenkonflikt. Die Banken werden intensiv für die indirekte Amortisation werben, weil es für sie zwei Vorteile gibt:

- Sie werden mehr Zinsen zahlen (da Ihre Schulden nicht sinken)

- Sie werden in ihre Produkte investieren, was ihnen Geld einbringen wird.

Sie haben also ein doppeltes Interesse daran, Ihnen eine indirekte Amortisation zu verkaufen. Die Banken empfehlen Ihnen das, was für sie am besten ist, und nicht das, was für Sie am besten ist.

Wie bei allem ist auch bei der Wahl zwischen direkter und indirekter Amortisation nicht alles offensichtlich.

Vergleich in Zahlen

Bisher haben wir die Vor- und Nachteile der einzelnen Optionen gesehen. Aber wie viel Geld werden Sie mit diesen Optionen letztendlich sparen oder verlieren? Wir werden einige kleine Simulationen durchführen, um zu sehen, wie beide Optionen abschneiden.

In allen Szenarien gehen wir von einem Haus mit einem Wert von 625’000 CHF und einer Hypothek von 500’000 aus. Der Einfachheit halber legen wir den maximalen 3a-Beitrag auf 5000 CHF fest. Alles, was zur Verfügung steht, geht zuerst in die Verzinsung, dann in die 3a und schliesslich in die freien Mittel. Wir werden verschiedene Erträge testen.

Ich werde auch die Vermögenssteuer ignorieren. Die Vermögenssteuer wird für die meisten Menschen keine Rolle spielen, da sie sehr gering ist. Die Vermögenssteuer wird keine nennenswerten Kosten verursachen, es sei denn, Sie haben ein großes Vermögen.

1% Zinssatz

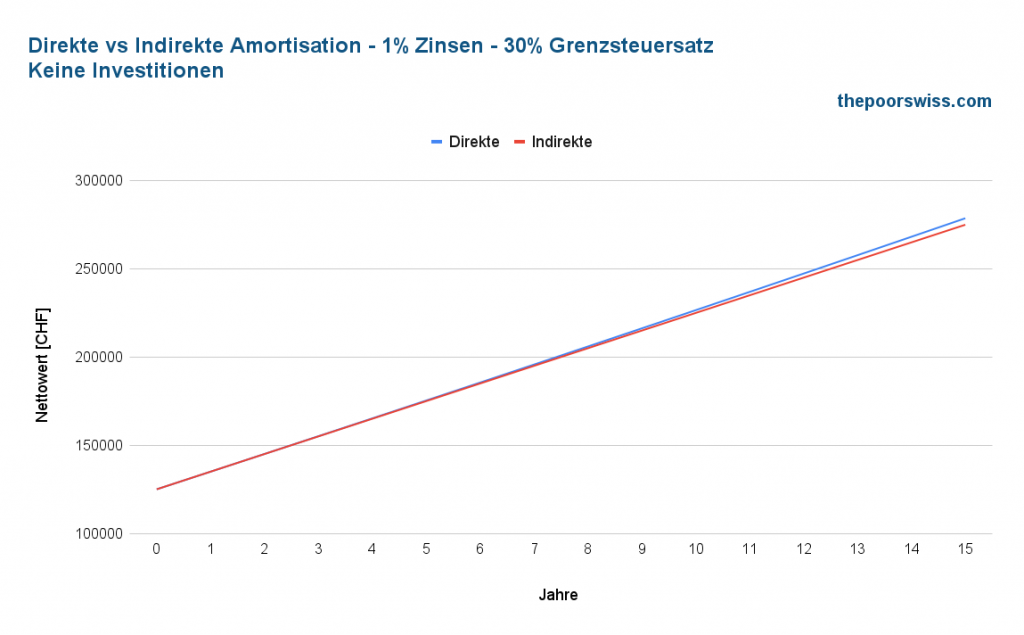

Wir beginnen mit einem Szenario mit einem Zinssatz von 1 %. Bis 2021 galt ein Zinssatz von 1 %.

Wir stellen uns ein Szenario vor, in dem eine Person 15’000 CHF pro Jahr zur Verfügung hat und einen Grenzsteuersatz von 30%. Im direkten Fall zahlt diese Person die Amortisation, den Zins und schliesslich die 3a. In dem Maße, wie seine Schulden abnehmen, wird er einen kleinen Beitrag zu seinem freien Vermögen leisten. Seine Steuern werden jedes Jahr steigen.

Im indirekten Fall wird diese Person zuerst die Zinsen bezahlen, dann die 3a für die Amortisation und den Rest in die freien Mittel. Die Steuern werden sich während des gesamten Szenarios nicht ändern.

Zunächst werden wir sehen, was passiert, wenn kein Geld investiert wird. Die Renditen sind für jede Anlageklasse gleich Null.

Wir sehen, dass der Unterschied sehr gering ist, aber die direkte Amortisation würde gewinnen. Die Person mit direkter Amortisation würde am Ende 3675 CHF mehr haben als die Person mit indirekter Amortisation.

Die direkte Amortisation bedeutet zwar mehr Steuern, aber auch eine Einsparung bei den Zinszahlungen. Die direkte Amortisation entspricht in diesem Fall einer Rendite von 0,7 %.

Wenn Sie also nicht investieren, sollten Sie sich für die direkte Amortisation entscheiden.

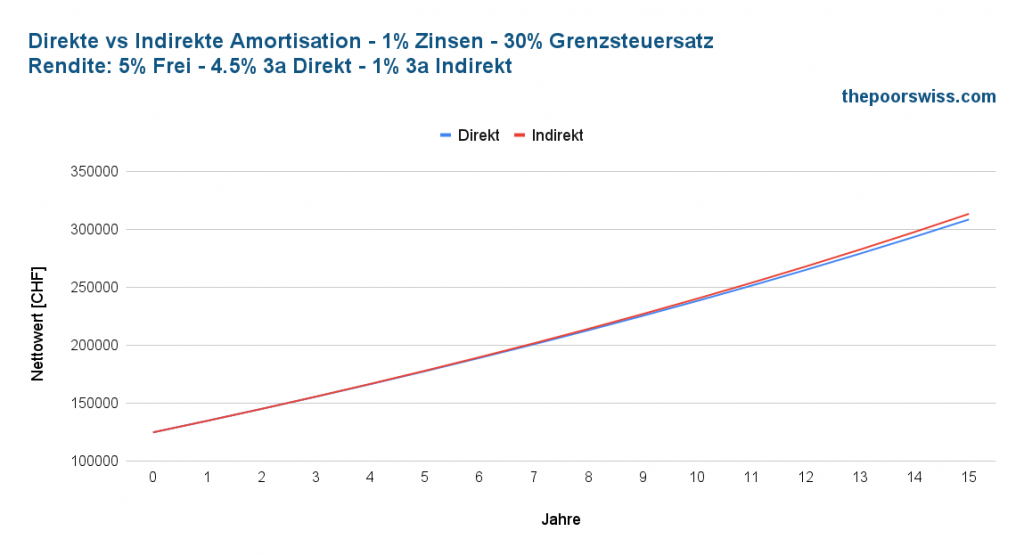

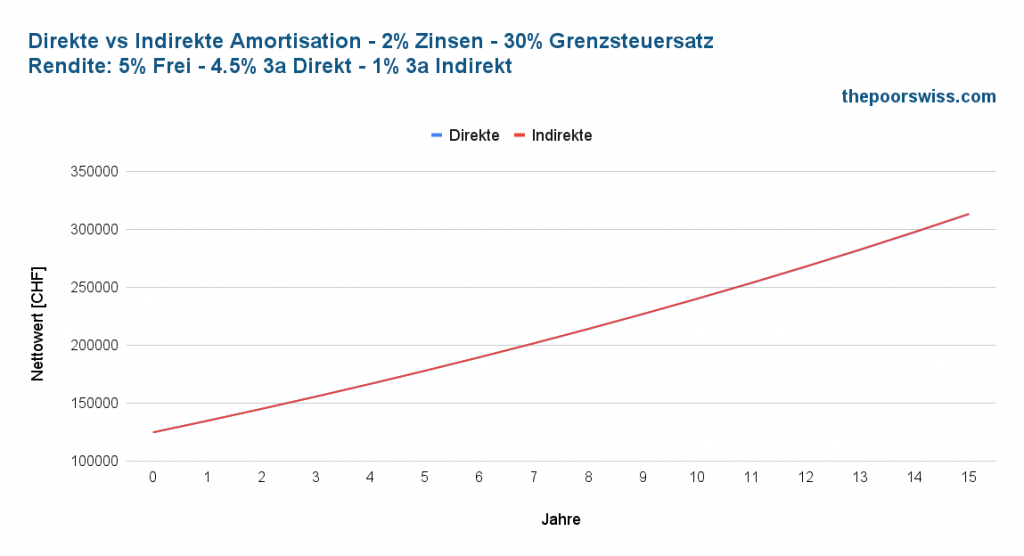

Dann werden wir sehen, was passiert, wenn das Geld investiert wird. Wir gehen von einer jährlichen Rendite von 5 % auf den freien Mitteln, von 4,5 % auf der direkten 3a und von 1 % auf der indirekten 3a aus. Wenn Sie sich fragen, warum die indirekten 3a-Renditen schlechter sind, so liegt das daran, dass die Anlagemöglichkeiten viel schlechter sind. Die Banken sind sehr konservativ bei der Aktienzuteilung, die sie zulassen.

Interessanterweise gewinnt dieses Mal die indirekte Amortisation, aber bei weitem nicht. In diesem Fall hat derjenige, der indirekt tilgt, mehr Geld in seinem freien Vermögen angesammelt, das mehr Ertrag abwirft, als er in die Schulden einzahlt. Der Unterschied ist jedoch nicht sehr groß, da die direkte 3a deutlich mehr einbrachte als die indirekte 3a.

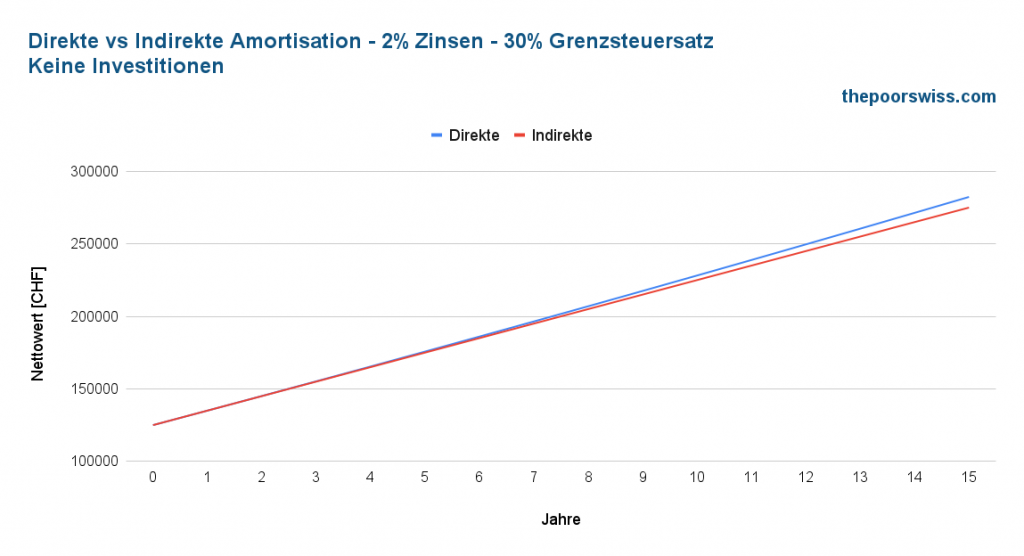

2% Zinssatz

Im nächsten Szenario gehen wir von einem etwas höheren Zinssatz von 2 % aus. Im Jahr 2022 ist ein solcher Zinssatz durchaus üblich. Unser Investor hat nun 20’000 CHF pro Jahr zur Verfügung, um die Dinge zu vereinfachen.

Wir beginnen, ohne erneut zu investieren.

Wir können sehen, dass die Differenz jetzt höher ist als vorher. Die direkten Amortisation sind nun um 7350 CHF höher als die indirekten Amortisation. Diese größere Differenz ist sinnvoll, da die Renditen der Amortisation höher sind als die Renditen der Nichtinvestition.

Das passiert mit einem Anleger, der sein Geld anlegt.

Dieses Mal sind beide Methoden fast gleichwertig. Der Unterschied ist vernachlässigbar, nur 247 CHF mehr für die indirekte Amortisation. Dieser zunehmende Unterschied macht wieder einmal Sinn. In der Tat sind die Renditen der Amortisation höher als die Renditen der schlechten dritten Säule.

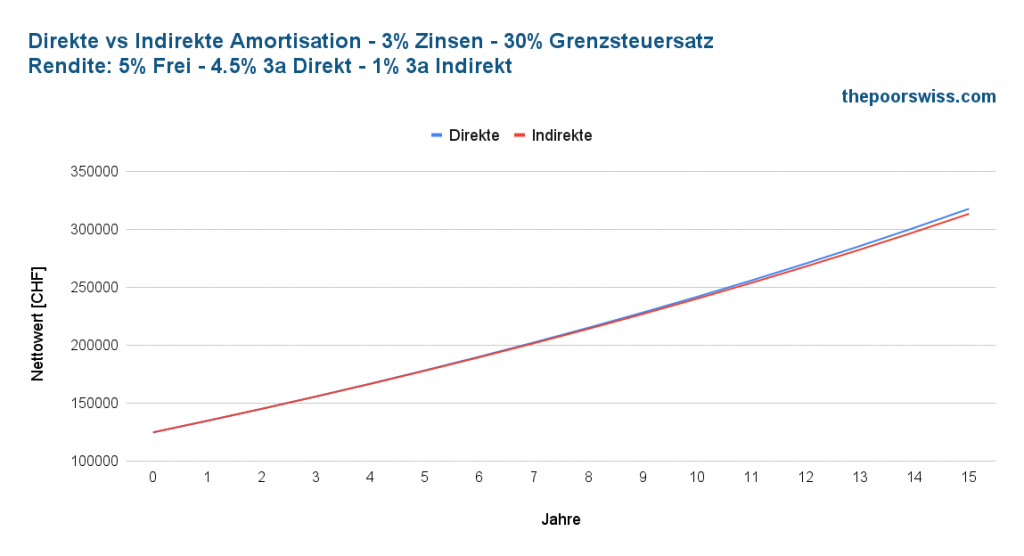

3% Zinssatz

Im letzten Szenario wird ein höherer Zinssatz von 3 % verwendet. Unser Investor hat nun 25’000 CHF pro Jahr zur Verfügung, um die Dinge zu vereinfachen. Wir können uns vorstellen, in Kürze einen solchen Zinssatz zu haben.

In diesem Szenario ist die indirekte Amortisation nun schlechter als die direkte Amortisation. Bei der indirekten Amortisation würde der Anleger 4357 CHF verlieren.

Daraus können wir schließen, dass die direkte Amortisation umso besser ist, je höher die Zinsen sind. Natürlich werden die Steuern erheblich steigen, aber die Rendite wird immer noch höher sein als das, was eine schlechte dritte Säule (oder schlimmer noch, eine Lebensversicherung 3a) einbringt.

Wir können auch feststellen, dass sich die indirekte Amortisation bei einer hohen Differenz zwischen den freien Vermögenserträgen und den indirekten 3a-Optionen verschlechtert.

Daher sollten Sie die indirekte Amortisation nur nutzen, wenn Sie Zugang zu einer ausgezeichneten dritten Säule haben, deren jährliche Rendite höher ist als Ihr Schuldzins.

Warum ist die indirekte Amortisation so empfehlenswert?

In diesen Szenarien hat sich gezeigt, dass die indirekte Amortisation nicht viel besser ist als die direkte Amortisation, und in einigen Fällen kann sie sogar deutlich schlechter sein.

An den meisten Stellen werden Sie jedoch lesen, dass die indirekte Amortisation viel besser ist als die direkte. Warum?

Der Grund ist einfach: Die Banken haben ein finanzielles Interesse daran, die indirekte Amortisation zu empfehlen! Sie empfehlen sie, weil Sie in ihre Vorsorgeprodukte oder in die Lebensversicherung 3a ihres Partners investieren werden. Diese Einschränkung führt zu einem massiven Interessenkonflikt.

Dieser Konflikt ist dem Interessenkonflikt von Finanzberatern sehr ähnlich. In der Tat sind sowohl Banken als auch Finanzberater daran interessiert, Produkte zu empfehlen, die für sie gut sind, aber nicht für Sie.

Ich sage nicht, dass die indirekte Amortisation schlecht ist. Das ist sie nicht. In einigen Fällen kann, wie wir gesehen haben, die indirekte Amortisation besser sein als die direkte Amortisation. Aber in vielen Fällen kann es auch schlimmer sein, was die Banken Ihnen nicht sagen werden.

Schlussfolgerung

Die Vor- und Nachteile der direkten und indirekten Amortisation sollten bei der Wahl der Amortisationsmethode angemessen berücksichtigt werden. Im Gegensatz zu dem, was Ihnen die Banken erzählen, kann die indirekte Amortisation deutlich schlechter sein als die direkte.

Das Hauptproblem bei der indirekten Amortisation ist die Investition in eine schlechte dritte Säule. Wenn die Renditen dieser schlechten dritten Säule deutlich niedriger sind als die Renditen der freien Vermögenswerte und Ihres Zinssatzes, ist die indirekte Amortisation nicht interessant.

Ein paar Empfehlungen:

- Die Lebensversicherung 3a sollte nie für die indirekte Amortisation eingesetzt werden(mehr Informationen über diese schlechten Produkte).

- Sie sollten die indirekte Amortisation nicht nutzen, wenn Sie eine dritte Säule erhalten, in die Sie nicht investieren können.

- Sie sollten sich immer über die Anlagemöglichkeiten der indirekten Amortisation informieren. Und wenn die Banken das nicht offenlegen, sollten Sie sich eine neue Bank suchen.

Nochmals: Ich sage nicht, dass die indirekte Amortisation unbedingt schlecht ist. Ich will damit nur sagen, dass sie nicht immer besser ist als die direkte Amortisation. Und Sie sollten die Aussagen von Bankern und Finanzberatern nicht für bare Münze nehmen.

Abgesehen davon würde ich die indirekte Amortisation in Zukunft nur dann nutzen, wenn mir eine Bank die indirekte Amortisation in einer dritten Säule, die so gut ist wie die Finpension 3a, ermöglicht.

Was ist mit Ihnen? Bevorzugen Sie direkte oder indirekte Amortisation?

Laden Sie dieses E-Book herunter und optimieren Sie Ihre Finanzen und sparen Sie Geld, indem Sie die besten in der Schweiz verfügbaren Finanzdienstleistungen nutzen!

Das KOSTENLOSE E-Book herunterladen